🔱 Warren Buffett appelle ça le "test ultime".

Chers investisseurs,

Warren Buffett se pose une question simple pour vérifier la qualité d’une entreprise :

« Est-elle capable d'augmenter ses prix sans perdre de clients ? »

Si oui, c'est une très bonne entreprise.

Sinon, elle subit ses prix au lieu de les fixer.

Aujourd’hui, je vous présente 3 entreprises qui ont été capable d’augmenter agressivement leurs prix chaque année sans perdre de clients.

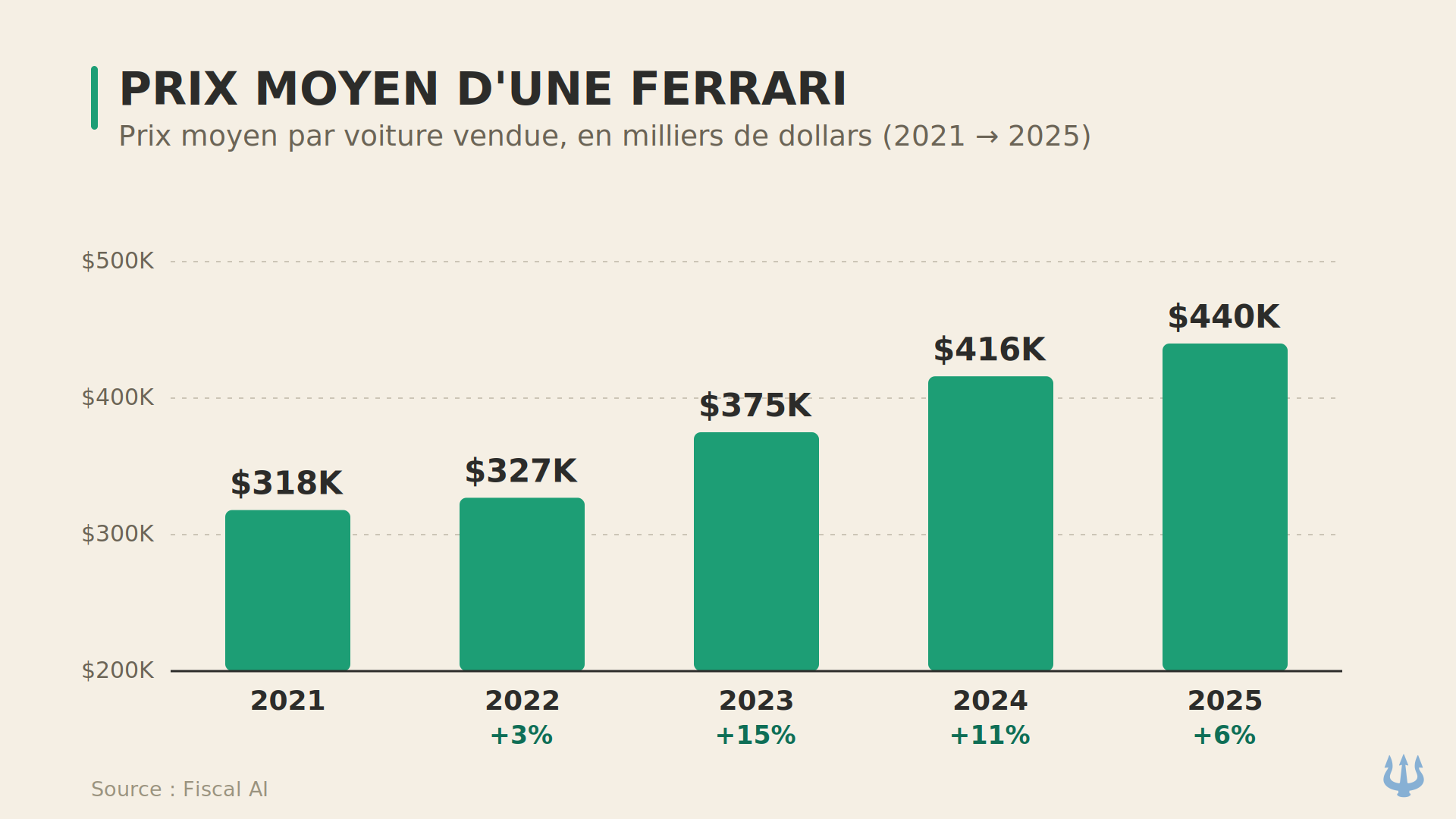

🏎️ 1. Ferrari

La marque de voitures de luxe la plus iconique au monde limite volontairement sa production à environ 14 000 voitures par an pour entretenir son exclusivité.

Voici pourquoi Ferrari devrait pouvoir continuer à tirer ses prix vers le haut :

Une production volontairement bridée : Ferrari refuse de produire plus pour préserver l'exclusivité. La conséquence : un carnet de commandes plein 2 ans à l'avance, et 84% des Ferrari vendues à des clients qui en possèdent déjà une (vs 30% chez Lamborghini, où la majorité des acheteurs sont nouveaux). Les acheteurs acceptent toutes les hausses parce qu'il y a une liste d'attente derrière eux.

La personnalisation est une mine d'or : Chaque client choisit couleur, matériaux, options. Ces personnalisations ajoutent +20% à +100% au prix de base, avec des marges très élevées (peu de coût supplémentaire pour Ferrari).

Des modèles toujours plus chers : Tous les 3-4 ans, la marque lance une supercar comme la F80 vendue 3 millions de $, réservée à ses meilleurs clients. Ferrari est ainsi devenue le seul constructeur automobile au monde à dégager 50% de marge brute : un niveau habituellement réservé au luxe (Hermès, LVMH), pas à l'automobile (BMW et Mercedes plafonnent à 20%).

💰 Opportunité actuelle :

Malgrès une chute de -30% depuis son dernier plus haut, l'action semble encore chère en ce moment.

Elle se paie 34x ses bénéfices.

Si l'entreprise fait croître ses bénéfices à 8%/an (estimation des analystes) et qu'elle retrouve une valorisation prudente de 25x ses bénéfices, alors l'action Ferrari ne pourrait vous rapporter que 2%/an sur les 5 prochaines années.

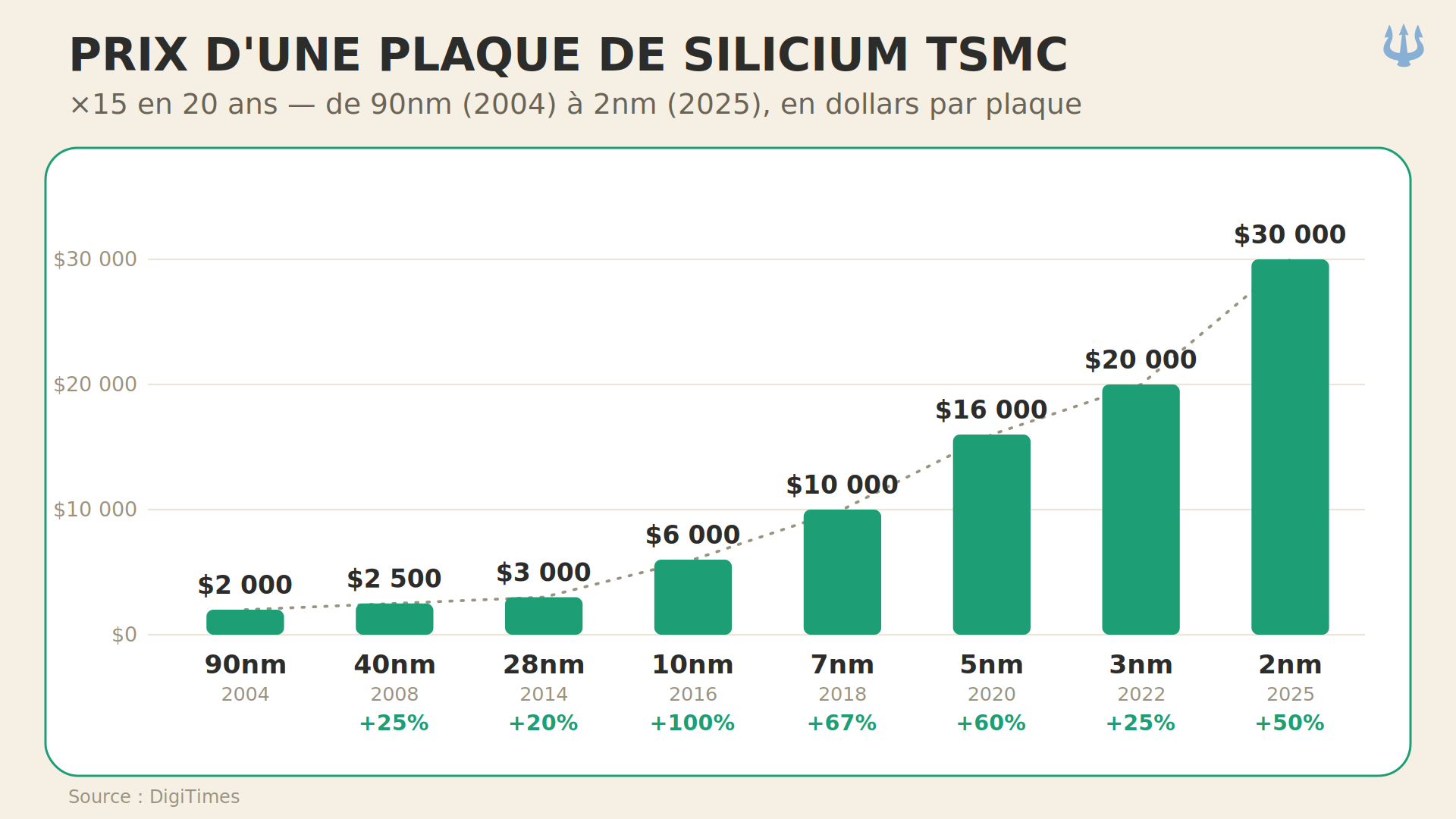

⚙️ 2. TSMC

L'usine taïwanaise qui fabrique plus de 90% des puces les plus avancées au monde. Sans elle, ni les iPhone d'Apple ni les GPU de Nvidia n'existeraient sous leur forme actuelle.

Voici pourquoi TSMC devrait pouvoir continuer à tirer ses prix vers le haut :

Pas d'alternative crédible : Samsung et Intel n'arrivent pour l'instant pas à produire les puces les plus avancées (moins de 5nm) en grande quantité. Et même s'ils y parvenaient, changer de fournisseur prendrait des années et coûterait des centaines de millions à chaque client. Apple et Nvidia n'ont concrètement pas le choix : c'est TSMC.

Un poids négligeable dans le produit du client: la puce fabriquée par TSMC ne représente qu'une fraction du coût final d'un iPhone ou d'un GPU Nvidia. Nvidia vend certains de ses accélérateurs plus de 30 000$, quand la puce en coûte quelques centaines. Une hausse de 10% chez TSMC ne pèse donc presque rien pour le client: il a tout intérêt à l'absorber plutôt que de risquer une rupture ou un changement de fournisseur à plusieurs centaines de millions.

Une demande qui dépasse l'offre : la demande pour les puces IA est telle que l'entreprise ne peut déjà plus prendre de nouvelles commandes avant 2027. C'est TSMC qui choisit ses clients et fixe ses prix, au point d'avoir déjà programmé 4 années consécutives de hausses tarifaires (+3 à +10%/an).

💰 Opportunité actuelle :

Après avoir plus que doublé en un an, l'action semble assez chère aujourd'hui.

Elle se paie 25x ses bénéfices.

Si l'entreprise fait croître ses bénéfices à 21%/an (estimation des analystes) et qu'elle retrouve une valorisation prudente de 18x ses bénéfices, alors l'action TSMC pourrait vous rapporter 8%/an sur les 5 prochaines années.

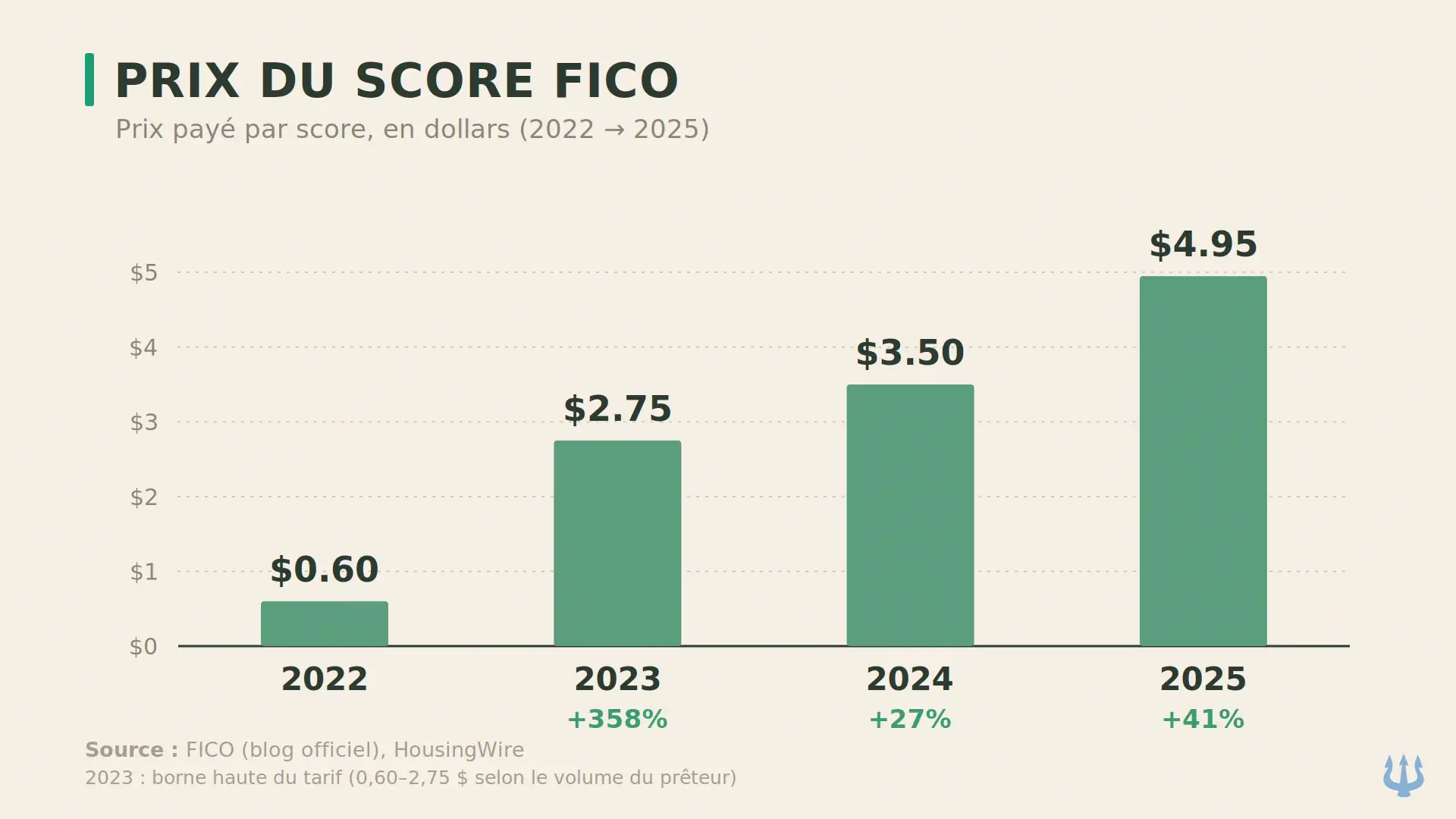

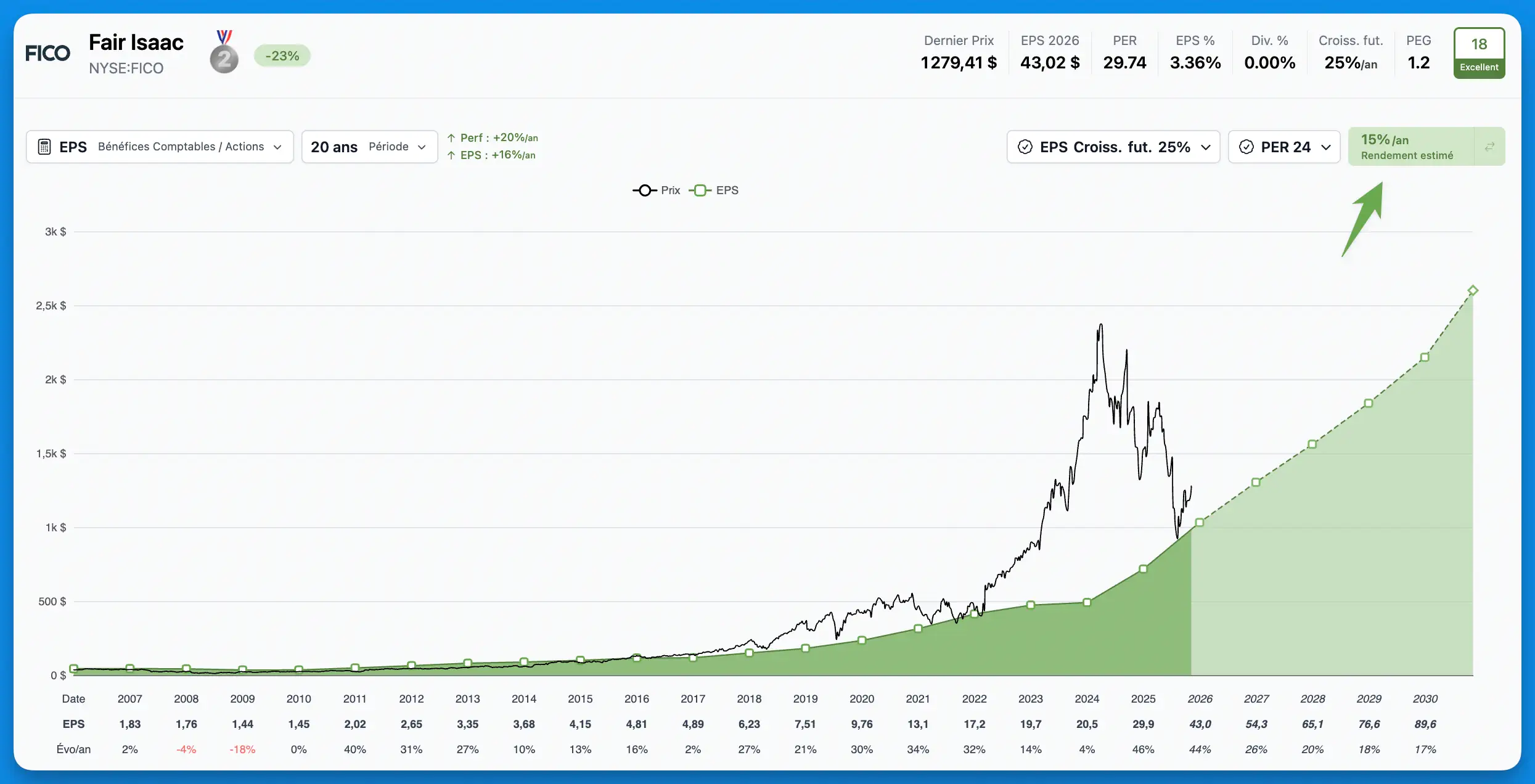

🏦 3. FICO

FICO calcule le score de crédit des américains. Ce score décide qui obtient un prêt, et à quel taux. 90% des grandes banques américaines l'utilisent.

Voici pourquoi FICO devrait pouvoir continuer à tirer ses prix vers le haut :

Un monopole que personne n'arrive à casser : En 2006, les trois grandes agences de crédit américaines ont créé un concurrent direct au score FICO : le VantageScore.

Il est offert gratuitement à chaque achat d'un score FICO. Pourtant 20 ans plus tard, 90% des grandes banques américaines continuent d'utiliser FICO. Tout le système financier américain parle ce langage : les banques, les investisseurs, les régulateurs. Changer de score, c'est comme changer de langue, personne ne veut être le premier à le faire.Un coût dérisoire au regard de l'enjeu: pour accorder un crédit immobilier, la banque tire le score FICO plusieurs fois (trois bureaux, parfois plusieurs emprunteurs), soit quelques dizaines de dollars. Cela reste très faible face aux milliers de dollars de frais qui accompagnent un crédit: dossier, expertise du bien, assurance, garantie… C'est pourtant ce score qui décide du taux accordé, l'élément qui pèse le plus lourd sur toute la durée du prêt, autant pour l'emprunteur que pour la banque.

Une stratégie de hausses très agressive depuis 2022 : Pendant 30 ans, le prix du score FICO est resté quasi inchangé, non par choix, mais parce que des contrats signés en 1989 l'empêchaient de le faire évoluer. À partir de 2022, libéré de ces contraintes, FICO a commencé à réajuster ses prix vers ce qu'il estime être la vraie valeur de son score. Le prix par score est passé de 0,60$ en 2022 à 10$ en 2026, un x16 en seulement 4 ans.

💰 Opportunité actuelle :

Après une chute de -46% depuis son dernier plus haut, l'action semble sous-valorisée en ce moment.

Elle se paie 30x ses bénéfices.

Si l'entreprise fait croître ses bénéfices à 25%/an et qu'elle retrouve une valorisation prudente de 24x ses bénéfices, alors l'action FICO pourrait vous rapporter 15%/an sur les 5 prochaines années.

💬 Laquelle de ces 3 entreprises vous semble avoir le pricing power le plus puissant pour les 10 prochaines années ?

👉 Faites-le moi savoir en répondant directement à ce mail ;)

Je lis toutes vos réponses.

Bon week-end

Sven

PS : Parmi ces 3 entreprises, Roman a analysé en détail celle qui est aujourd'hui la plus sous-évaluée : FICO.

L'objectif est de déterminer si le business modèle de l'entreprise est suffisamment prédictible pour que son action délivre les 15%/an de performance prévu sur les 5 prochaines années.

Cliquez ici pour rejoindre la Méthode Trident et accéder à cette analyse.