🏷️ Vendez à Perte !

Vendez à Perte !

Chers investisseurs,

C’est Sven, on se retrouve aujourd’hui pour notre rendez-vous bi-mensuel Trident : T-News.

Cette newsletter arrive avec un peu de retard… mais c’est pour une bonne raison.

J’ai décidé de faire évoluer le format.

À partir d’aujourd’hui, chaque T-News vous apportera :

1 conseil fort à retenir

1 action intéressante à suivre (ou éviter)

🔻 1. Vendre à perte

Quand on débute en bourse, on entend souvent :

"Les bons investisseurs long terme ne vendent jamais leurs actions."

"Warren Buffett garde ses actions à vie."

C’est faux.

Ou plutôt : c’est mal compris.

Oui, Buffett garde certaines actions pendant des décennies (Coca-Cola, AmEx…).

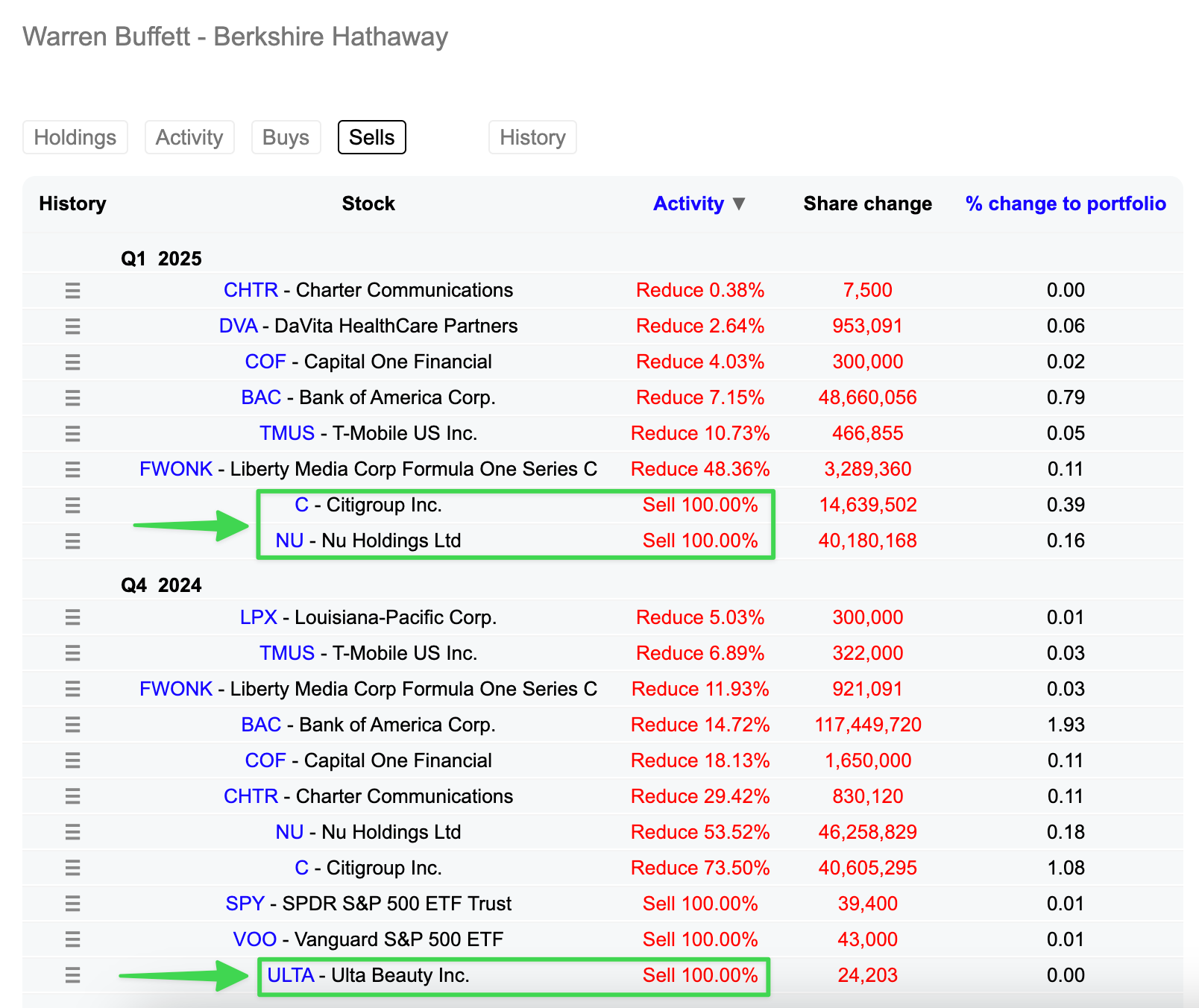

Mais si vous regardez chaque trimestre l'évolution de son portefeuille sur dataroma, vous verrez qu’il vend régulièrement.

Parfois même avec des pertes.

Pourquoi ?

Parce que les thèses d’investissement évoluent. Les fondamentaux changent.

Et garder une entreprise moyenne sous prétexte qu’elle a baissé ou qu’on l’a aimée à une époque, c’est le meilleur moyen de perdre encore plus d'argent.

Vendre à perte permet parfois de libérer du capital pour investir dans une entreprise plus prometteuse — plutôt que de rester bloqué sur un mauvais choix passé (tout le monde fait des erreurs en bourse).

D'ailleurs Roman a abordé le sujet dans sa dernière vidéo où il partage l'évolution de son avis sur Google (qui est de plus en plus menacé par les LLM comme ChatGPT).

🩺 2. UnitedHealth prend -45% en 1 mois

Le leader de l'assurance santé aux Etats-Unis a vu son cours s'effondrer suite à la publication de ses résultats trimestriels :

3 raisons principales peuvent expliquer cette chute soudaine :

Départ brutal du CEO Andrew Witty, remplacé par l’ancien PDG Stephen Hemsley — signe d’une situation interne tendue.

Explosion des coûts médicaux, notamment dans l’assurance Medicare Advantage : la direction a reconnu avoir sous-estimé l’intensité des soins nécessaires.

Prévisions de croissance 2025 suspendues puis revues à la baisse : de $30 à $26 de bénéfices par action (-15%).

Ce T-Graph disponible sur l'AppTrident montre que la chute du prix est bien plus violente que celle des bénéfices (c'est très souvent le cas en bourse).

UnitedHealth reste une machine à cash avec plus de $20 Mds de Free Cashflow générés en 2024 et une croissance des bénéfices de 17%/an sur les 10 dernières années.

Mais son business dépend d’un système de santé très imparfait — celui des États-Unis.

99% des ventes sont faites aux USA (forte concentration géographique).

Une réforme santé pourrait fragiliser durablement son modèle économique.

Le secteur fait face à une pression constante : plafonnement des prix, baisse des remboursements, exigences de transparence.

Suite à cette dernière publication de résultat, est-ce que selon vous le business modèle de UnitedHealth est en danger et il faut l'éviter à tout prix / vendre à perte ?

Ou au contraire est-ce que c'est une opportunité unique de rentrer sur l'action ?

Je vous donne rendez-vous dans 2 semaines pour le prochain T-News ;)

Sven