🤥 Cet indicateur ne vous mentira jamais

Cet indicateur ne vous mentira jamais

Chers investisseurs,

C’est Sven, ravi de vous retrouver pour ce nouveau T-News.

💰1. Le Free Cash Flow : le vrai “cash dans la poche”

Le chiffre d’affaires impressionne.

Le bénéfice rassure.

Mais le seul indicateur qui montre l’argent réellement disponible pour les actionnaires, c’est le Free Cash Flow (FCF).

📌 Définition simple :

Free Cash Flow = Cash généré par l’activité – investissements nécessaires.

Concrètement, c’est l’argent qui reste une fois que l’entreprise a payé ses employés, ses fournisseurs, ses impôts, et investi pour maintenir son activité.

C’est ce cash qui peut ensuite être utilisé pour :

Racheter des actions 📉

Verser des dividendes 💰

Rembourser des dettes 🏦

Ou investir dans de nouveaux projets 🚀

⚠️ Différence avec le bénéfice :

Le bénéfice net est un chiffre comptable : il peut inclure des amortissements, provisions ou éléments exceptionnels.

Exemple : si une entreprise dépense 100 M€ pour une usine, elle ne comptera que 10 M€/an pendant 10 ans dans son bénéfice.

Le Free Cash Flow, lui, montre la réalité : les 100 M€ sortent tout de suite.

C’est le cash qui reste vraiment dans les caisses de l’entreprise.

👉 Les deux ont leur utilité :

Le bénéfice est souvent plus stable et prévisible → il sert de base pour estimer la valeur d’une entreprise et la comparer aux autres (via le PER par exemple).

Le Free Cash Flow est plus volatil, mais il reflète directement la capacité réelle de l’entreprise à enrichir ses actionnaires.

Souvent, le CEO et le management mettent en avant le bénéfice car il est facile à calculer et donne une image plus positive et rassurante aux investisseurs.

🚗 2. Exemple Toyota : bénéfices ≠ cash

Toyota est l’un des leaders mondiaux de l’automobile, avec plus de 11 millions de véhicules vendus par an.

En terme de capitalisation boursière, c'est la deuxième entreprise automobile du monde derrière Tesla.

Chaque année, l'entreprise génère plusieurs milliards de $ de bénéfices avec un pic à 33 milliards en 2024.

Voici l'évolution des bénéfices par action (EPS) sur les 20 dernières années :

Même si les bénéfices par action de Toyota sont volatils avec des années de forte baisse (-118% en 2009, -36% en 2012, -20% en 2017), la tendance reste plutôt haussière avec plusieurs pics de croissance (+272% en 2013, +108% en 2024).

Mais quand on regarde le Free Cash Flow, c'est complètement différent :

Ici, on voit que le FCF tourne autour de zéro et devient même négatif certaines années, alors que le bénéfice reste positif.

La raison est simple : Toyota doit investir massivement pour maintenir son activité (usines, machines, R&D), ce qui consomme la majeure partie de ses bénéfices.

Quand le FCF tombe en négatif, l’entreprise n’a plus assez de cash et doit soit puiser dans sa trésorerie, soit s’endetter pour continuer à investir ou maintenir son dividende.

👉 Résultat : même si Toyota “gagne de l’argent” en comptabilité, il ne reste parfois aucun cash disponible pour l’actionnaire.

C’est une situation fréquente dans les secteurs très gourmands en investissements (automobile, aéronautique, télécoms…).

Charlie Munger (le bras droit de Warren Buffett) avait donné l'exemple de son ami John Anderson qui dirigeait une entreprise dans le secteur des équipements de construction :

Autrement dit : le bénéfice peut sembler joli sur le papier, mais si tout est utilisé dans des machines, du stock ou des usines, il ne reste pas grand-chose pour l’actionnaire.

Un bon moyen de mesurer cette différence est de regarder le Cash Flow Conversion : le ratio entre le Free Cash Flow et le bénéfice net.

S’il est proche de 100% (ou supérieur), l’entreprise transforme l'intégralité de son bénéfice en cash réel.

S’il est faible (voire négatif), le bénéfice reste “bloqué” dans les actifs physiques.

Voici ce que ça donne pour Toyota :

La conversion est négative (-3%), ce qui signifie que l'entreprise ne parvient pas à récupérer du cash après avoir réinvesti son bénéfice.

💬 Et vous ?

Quand vous analysez une entreprise, est-ce que vous regardez le free cash flow… ou uniquement les bénéfices comptables ?

Je suis curieux de lire vos retours en réponse à ce mail 😉

Bon week-end,

Sven

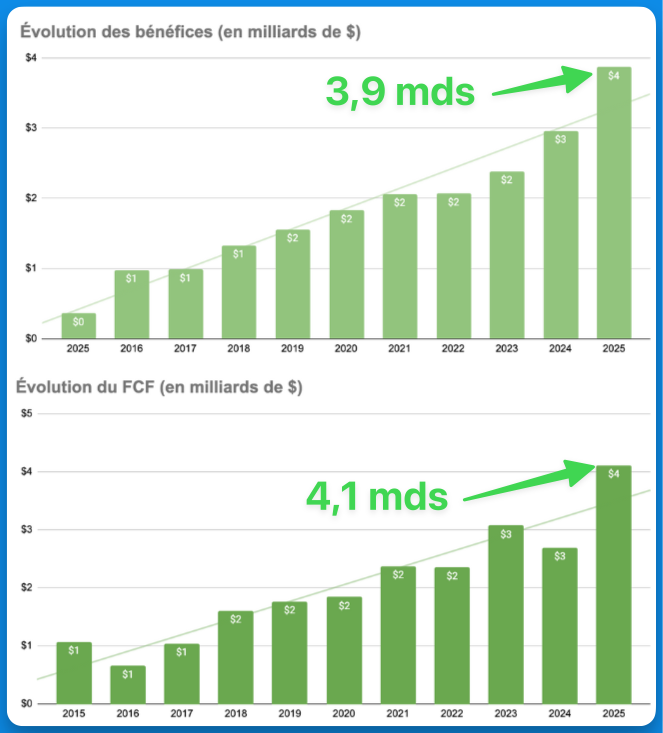

PS : À l’opposé de Toyota, il existe des entreprises capables de générer plus de Free Cash Flow que de bénéfices comptables.

C'est le cas d'une des actions qui fait partie du portefeuille trident :

En 2025, elle a généré 4,1 milliards $ de FCF, plus que son bénéfice comptable qui est de 3,9 milliards $.

Pourquoi ? Parce que son activité est basée sur des abonnements logiciels, payés à l’avance par les clients.

Cela lui a permis notamment d'augmenter son dividende de 15% en août — marquant ainsi la 12ᵉ année consécutive de hausse.