🎁 C'est Noël avant l'heure en bourse

C'est Noël avant l'heure en bourse

Chers investisseurs,

Chaque année, le marché se raconte une histoire.

En 2020 : “Le Covid va bloquer l’économie durablement.”

En 2022 : “L’inflation va tout détruire.”

En 2025 : “L’IA va rendre beaucoup d’entreprises inutiles.”

Ces histoires font chuter des actions : parfois c’est justifié, parfois totalement irrationnel.

Aujourd’hui, je vous présente 3 entreprises de qualité, victimes d’une mauvaise histoire mais pas d’un mauvais business.

🎨 1. Adobe

L'histoire que se raconte le marché aujourd'hui :

« L’IA générative va remplacer les outils créatifs traditionnels. »

Depuis l’explosion de l’IA générative, Adobe est régulièrement présentée comme un futur perdant :

si une IA peut créer une image ou une vidéo en quelques secondes, pourquoi payer Photoshop ou Illustrator ?

Ce que le marché oublie :

Les créateurs professionnels ont besoin de workflows complets, fiables et répétables.

Adobe intègre déjà l’IA directement dans ses outils (Firefly), sans casser son modèle économique.

L’écosystème Adobe reste profondément verrouillé.

Le business continue de croître, mais le prix de l'action a fortement baissé sous l'effet de cette mauvaise histoire.

Sur les 5 dernières années, on observe un fort décalage :

Le bénéfice par action (EPS) progresse de manière régulière (+16%/an).

Pourtant, l'action a eu une performance négative (-6%/an).

Aujourd’hui :

Adobe se paie 15x les bénéfices

En moyenne sur les 5 dernières années l'action s'est échangée à 29x les bénéfices.

Si Adobe retrouve une valorisation prudente de 20x ses bénéfices et que ceux-ci progressent de 12%/an (comme le prévoient les analystes) alors l’action pourrait vous délivrer 16%/an de performance sur les cinq prochaines années.

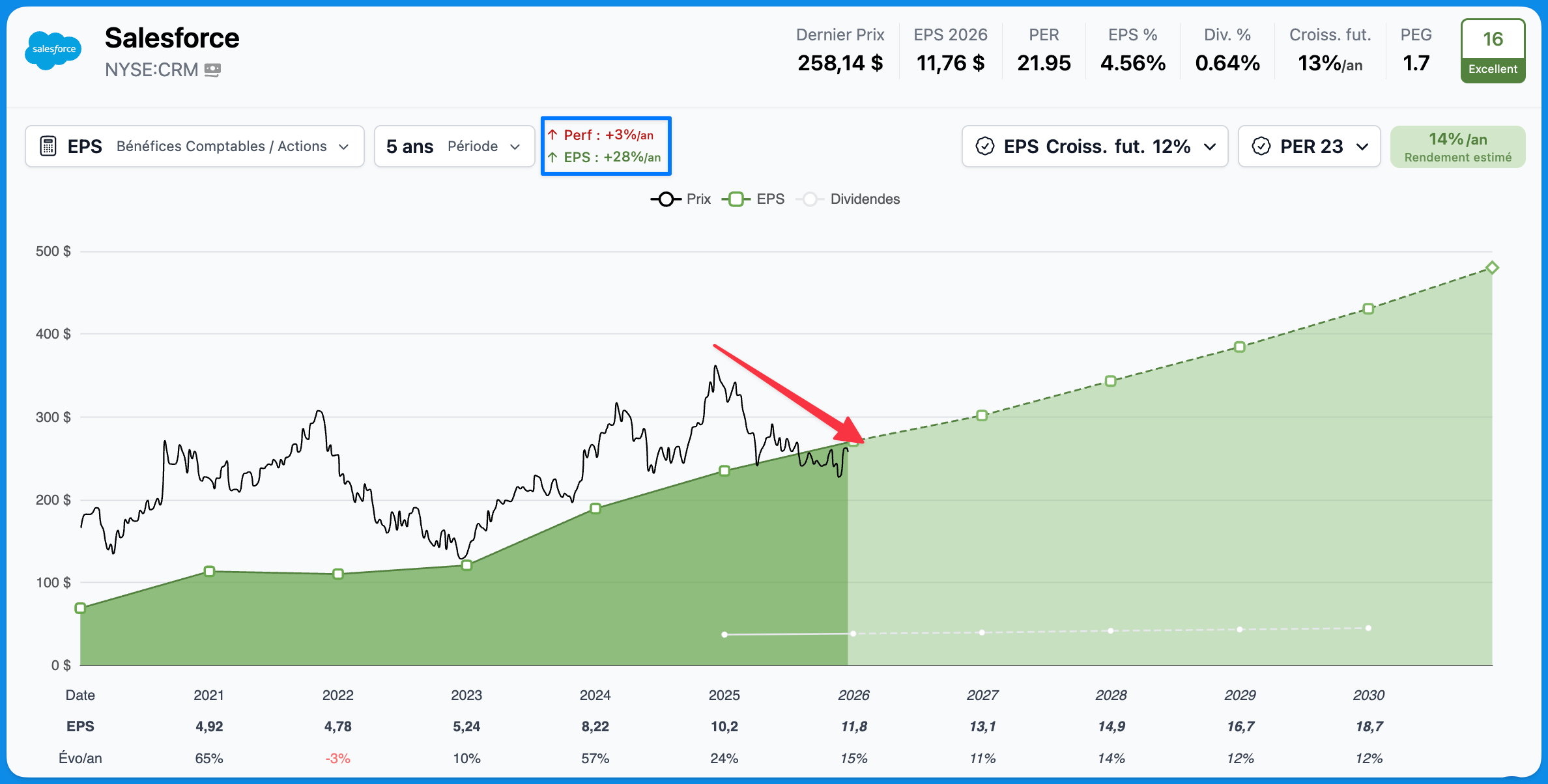

☁️ 2. Salesforce

L'histoire que se raconte le marché aujourd'hui :

« Les CRM traditionnels sont trop chers et trop complexes, l’IA va les remplacer. »

Avec l’explosion de l’IA et des outils “no-code / AI-first”, Salesforce est régulièrement présentée comme un futur perdant :

si une IA peut automatiser la relation client, identifier de nouveaux prospects et organiser le suivi commercial, pourquoi payer un CRM aussi cher et lourd que Salesforce ?

Ce que le marché oublie :

Les grandes entreprises n’achètent pas un simple outil, mais une plateforme critique au cœur de leurs opérations commerciales, marketing et service client.

Salesforce est déjà en train d’intégrer l’IA à grande échelle (Einstein, Data Cloud, Agentforce), directement dans ses workflows existants.

Le coût de changement est énorme : données, intégrations, formations, habitudes internes... L’écosystème est profondément verrouillé.

Sur les 5 dernières années :

Le bénéfice par action (EPS) de Salesforce a progressé très fortement (+28%/an).

Pourtant, l'action n'a augmenté que de +3%/an.

Aujourd’hui :

Salesforce se paie 21x les bénéfices.

En moyenne sur les 5 dernières années l'action s'est échangée à 32x les bénéfices.

Si Salesforce retrouve une valorisation prudente de 23x ses bénéfices et que ceux-ci progressent de 13%/an (comme le prévoient les analystes) alors l’action pourrait vous délivrer 14%/an de performance sur les cinq prochaines années.

🦉 3. Duolingo

L'histoire que se raconte le marché aujourd'hui :

« Avec l’IA, apprendre une langue devient trop simple pour justifier un abonnement payant. »

Avec ChatGPT et des IA conversationnelles, Duolingo est souvent présentée comme un perdant face à cette nouvelle technologie :

si une IA peut discuter gratuitement dans toutes les langues, corriger vos erreurs et s’adapter à votre niveau…

pourquoi payer (ou même utiliser) une app comme Duolingo ?

Ce que le marché oublie :

Apprendre une langue, ce n’est pas juste discuter avec une IA : c’est créer une habitude sur la durée

Duolingo n’est pas du contenu, mais un système de motivation puissant (streaks, ligues, objectifs quotidiens)

Là où l’IA est passive, Duolingo est un coach actif, avec des parcours structurés et déjà dopés à l’IA (personnalisation, Duolingo Max)

Sur les 4 dernières années :

Le bénéfice par action (EPS) de Duolingo a fortement progressé depuis que l'entreprise est devenue rentable (+585%/an).

Pourtant, l’action n’a progressé que de +6%/an.

Aujourd’hui :

Duolingo se paie 42x les bénéfices.

Sur les 4 dernières années, l’action s’est échangée en moyenne à 125x ses bénéfices, principalement parce que l’entreprise est jeune et n’est devenue rentable qu’en 2023.

Si Duolingo retourne à une valorisation prudente de 30x ses bénéfices et que ceux-ci progressent de 30%/an (comme le prévoient les analystes) alors l’action pourrait vous délivrer 15%/an de performance sur les cinq prochaines années.

💬 Parmi ces 3 actions, laquelle est selon vous la plus pénalisée à cause d'une mauvaise histoire et pas d'un mauvais business ?

Adobe [ADBE]

-6%/an sur les 5 dernières années

Salesforce [CRM]

+3%/an sur les 5 dernières années

Duolingo [DUOL]

+6%/an sur les 5 dernières années

Répondez simplement "Adobe", "Salesforce" ou "Duolingo" à ce mail pour me le faire savoir ;)

Je vous souhaite de très bonnes fêtes de fin d'année et on se retrouve l'année prochaine pour les prochains T-News !

Sven

PS : Les 3 entreprises présentées aujourd’hui (Adobe, Salesforce et Duolingo) ont toutes été analysées en détail par Roman.

Mais elles n’ont pas toutes été jugées suffisamment qualitatives pour intégrer le portefeuille Trident.

Rejoignez dès maintenant la Méthode Trident pour découvrir les analyses de Roman sur ces 3 entreprises et savoir laquelle a intégré le portefeuille.