🔻 Ces 5 Actions sont en chute libre

Ces 5 Actions sont en chute libre

Chers investisseurs,

Très heureux de vous retrouver pour l'édition #24 du T-News !

Nous sommes 11 057 abonnés, merci à tous pour votre fidélité ;)

Depuis plusieurs semaines, le marché envoie un message très clair : il n’aime plus les logiciels.

Des entreprises pourtant rentables, dominantes et bien connues ont vu leur cours chuter lourdement.

Face à cette baisse, il y a deux manières de voir les choses :

soit on considère que ces actions sont des couteaux qui tombent, et qu’il vaut mieux rester à l’écart.

soit on y voit des opportunités, en se disant que le marché surréagit.

Le problème, c’est que le prix seul ne permet pas de trancher.

C’est pourquoi je vous propose aujourd’hui d’analyser ensemble 5 entreprises logicielles dont le cours a fortement baissé, afin de déterminer s’il s’agit d’un couteau qui tombe ou d’une véritable opportunité d’investissement.

1.Intuit

🏷️ Valorisation actuelle :

Aujourd’hui, l’action se paie 23 fois ses bénéfices.

Si l’entreprise fait croître ses bénéfices à 15% par an (estimation des analystes) et qu'elle retrouve une valorisation prudente de 25x ses bénéfices, alors Intuit pourrait vous délivrer 15% de performance par an sur les 5 prochaines années.

🔪 Pourquoi ça peut être un couteau qui tombe :

L’IA peut automatiser la comptabilité et la fiscalité.

Certaines entreprises pensent pouvoir créer leurs propres outils avec l’IA.

Des alternatives IA pourraient faire baisser le prix des abonnements et donc les marges d'Intuit.

💎 Pourquoi ça peut être une opportunité :

Les logiciels de comptabilité et de fiscalité opèrent dans des domaines où l’erreur n’est pas permise → la fiabilité prime sur toute solution bricolée.

Intuit possède des décennies de données financières et utilise l’IA pour automatiser la comptabilité, réduire les erreurs et faire gagner du temps, avec des bénéfices immédiats pour les clients.

Sa stratégie plateforme (QuickBooks + Mailchimp) et ses offres “clé en main” (TurboTax Live, QB Live) utilisent l’IA pour augmenter la valeur et le panier moyen des clients.

2.Adobe

🏷️ Valorisation actuelle :

Aujourd’hui, l’action se paie 12 fois ses bénéfices.

Si l’entreprise fait croître ses bénéfices à 12% par an (estimation des analystes) et qu’elle retrouve une valorisation prudente de 22x ses bénéfices, alors Adobe pourrait vous délivrer 22% de performance par an sur les 5 prochaines années.

🔪 Pourquoi ça peut être un couteau qui tombe :

Aujourd’hui, n’importe qui peut créer des images ou des vidéos avec l’IA, parfois gratuitement.

Des alternatives simples et peu chères apparaissent et attirent les débutants (Canva, Midjourney, CapCut).

Si ces outils deviennent des standards, Adobe pourrait subir une pression sur ses prix et une croissance plus lente.

💎 Pourquoi ça peut être une opportunité :

Adobe reste la référence pour des usages professionnels (Photoshop, Illustrator, Premiere).

Changer d’outils implique de reformer les équipes, perdre du temps et risquer des problèmes de compatibilité (c'est un changement qui coûte cher pour les entreprises).

L’IA est intégrée directement dans les logiciels Adobe pour travailler plus efficacement (Firefly, Acrobat AI ou GenStudio).

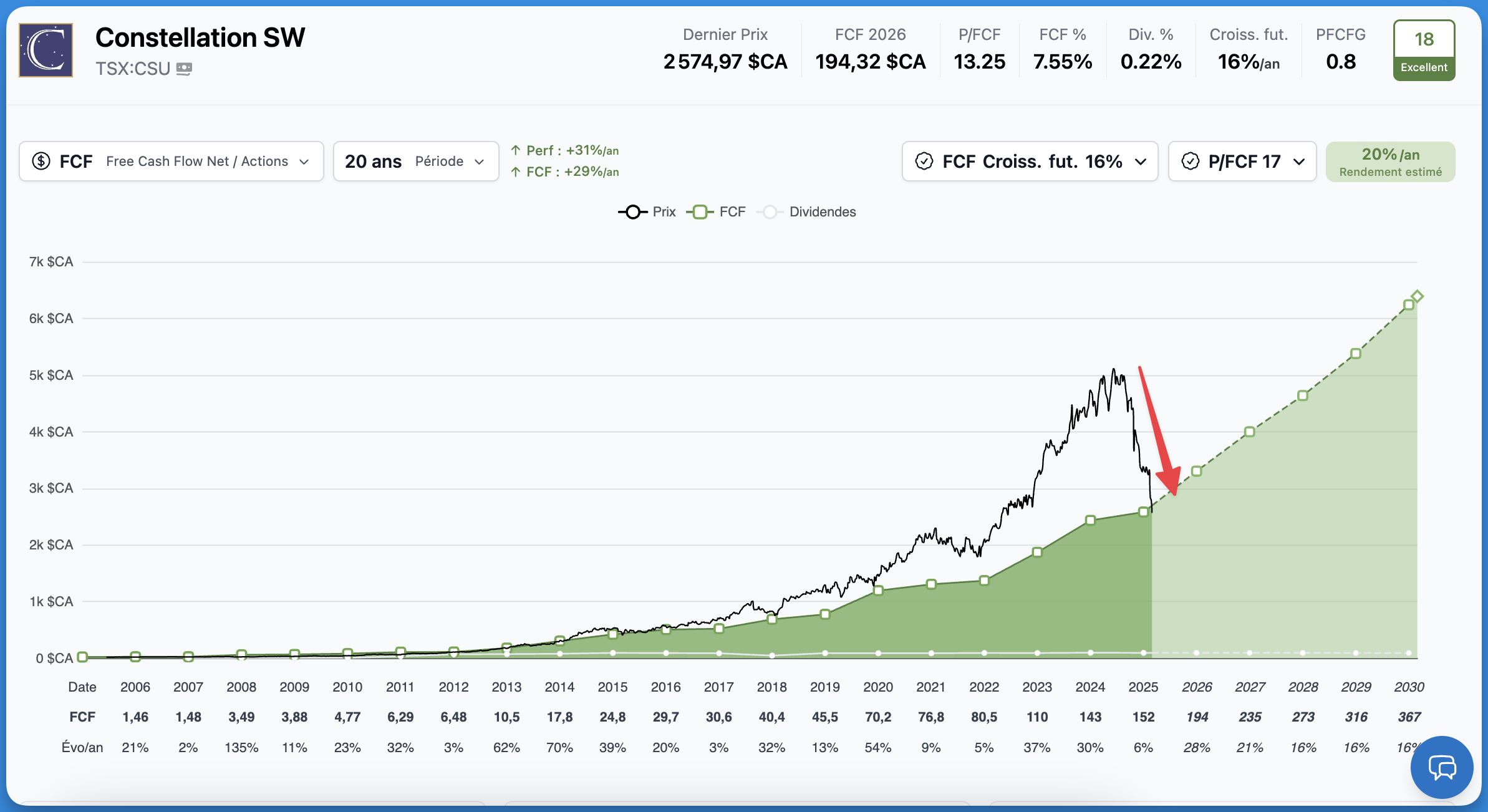

3.Constellation Software

🏷️ Valorisation actuelle :

Aujourd’hui, l’action se paie 13 fois ses free cash-flows (plus fiable que le bénéfice pour Constellation car il montre l’argent réellement gagné, indépendamment des effets comptables des acquisitions).

Si l’entreprise fait croître ses free cash-flows à 16% par an (estimation des analystes) et qu’elle retrouve une valorisation prudente de 17x ses free cash-flows, alors Constellation Software pourrait vous délivrer 20% de performance par an sur les 5 prochaines années.

🔪 Pourquoi ça peut être un couteau qui tombe :

L’IA pourrait faciliter la création de logiciels et menacer une partie des outils proposés par Constellation.

La croissance pourrait ralentir car l’entreprise est devenue très grande et dépend fortement des acquisitions.

Le départ du fondateur fait craindre une perte de rigueur dans la gestion de l’entreprise.

💎 Pourquoi ça peut être une opportunité :

Constellation vend des logiciels très spécialisés, souvent réglementés et indispensables pour ses clients, ce qui les rend très difficiles à remplacer.

L’IA sert surtout à améliorer les logiciels existants (productivité, qualité), et le risque de remplacement reste limité à une petite partie des logiciels de Constellation.

Le successeur du fondateur est un dirigeant interne avec plus de 30 ans d’expérience dans le groupe, et le modèle reste très décentralisé, ce qui limite la dépendance à une seule personne.

4.Salesforce

🏷️ Valorisation actuelle :

Aujourd’hui, l’action se paie 17 fois ses bénéfices.

Si l’entreprise fait croître ses bénéfices à 13% par an (estimation des analystes) et qu’elle retrouve une valorisation prudente de 22x ses bénéfices, alors Salesforce pourrait vous délivrer 16% de performance par an sur les 5 prochaines années.

🔪 Pourquoi ça peut être un couteau qui tombe :

Salesforce continue de croître, mais moins vite qu’avant, car le marché arrive à maturité.

La majorité des grandes entreprises sont déjà équipées de CRM (outil de gestion de vente et clients), ce qui limite les nouveaux clients faciles.

L’IA pourrait permettre à certaines entreprises de gérer leurs ventes sans passer par un CRM classique.

💎 Pourquoi ça peut être une opportunité :

Salesforce est au cœur des ventes et de la relation client, profondément intégré dans le fonctionnement quotidien des entreprises.

Les données clients stockées dans Salesforce sont difficiles à recréer ou à déplacer vers un autre outil.

L’IA rend Salesforce plus efficace en aidant les équipes à vendre et répondre aux clients plus vite.

5.ServiceNow

🏷️ Valorisation actuelle :

Aujourd’hui, l’action se paie 32 fois ses bénéfices.

Si l’entreprise fait croître ses bénéfices à 20% par an (estimation des analystes) et qu’elle s'échange à une valorisation prudente de 30x ses bénéfices, alors ServiceNow pourrait vous délivrer 15% de performance par an sur les 5 prochaines années.

🔪 Pourquoi ça peut être un couteau qui tombe :

L’entreprise dépend fortement des budgets informatiques des grandes entreprises, qui peuvent être coupés ou reportés en période difficile.

Les nouvelles fonctionnalités IA peuvent mettre du temps à être vraiment utilisées par les clients.

La concurrence est forte, notamment de grands acteurs comme Microsoft, qui proposent aussi des outils d’automatisation.

💎 Pourquoi ça peut être une opportunité :

ServiceNow est utilisé tous les jours par les grandes entreprises pour faire fonctionner leurs équipes.

Une fois installé, le logiciel est très difficile à remplacer, ce qui crée une dépendance client très forte et une rétention exceptionnelle.

L’IA automatise des tâches critiques (incidents, demandes, workflows), ce qui augmente la valeur pour les clients.

👱♂️ Mon avis global :

Même si l’IA facilite fortement la création de logiciels, elle est encore loin de pouvoir remplacer des fonctions critiques au cœur des entreprises.

Comme souvent avec une nouvelle technologie, le marché a peur et a tendance à surréagir sur le court terme.

Selon moi, ces cinq entreprises devraient surtout profiter de l’IA, plutôt que d’en être victime.

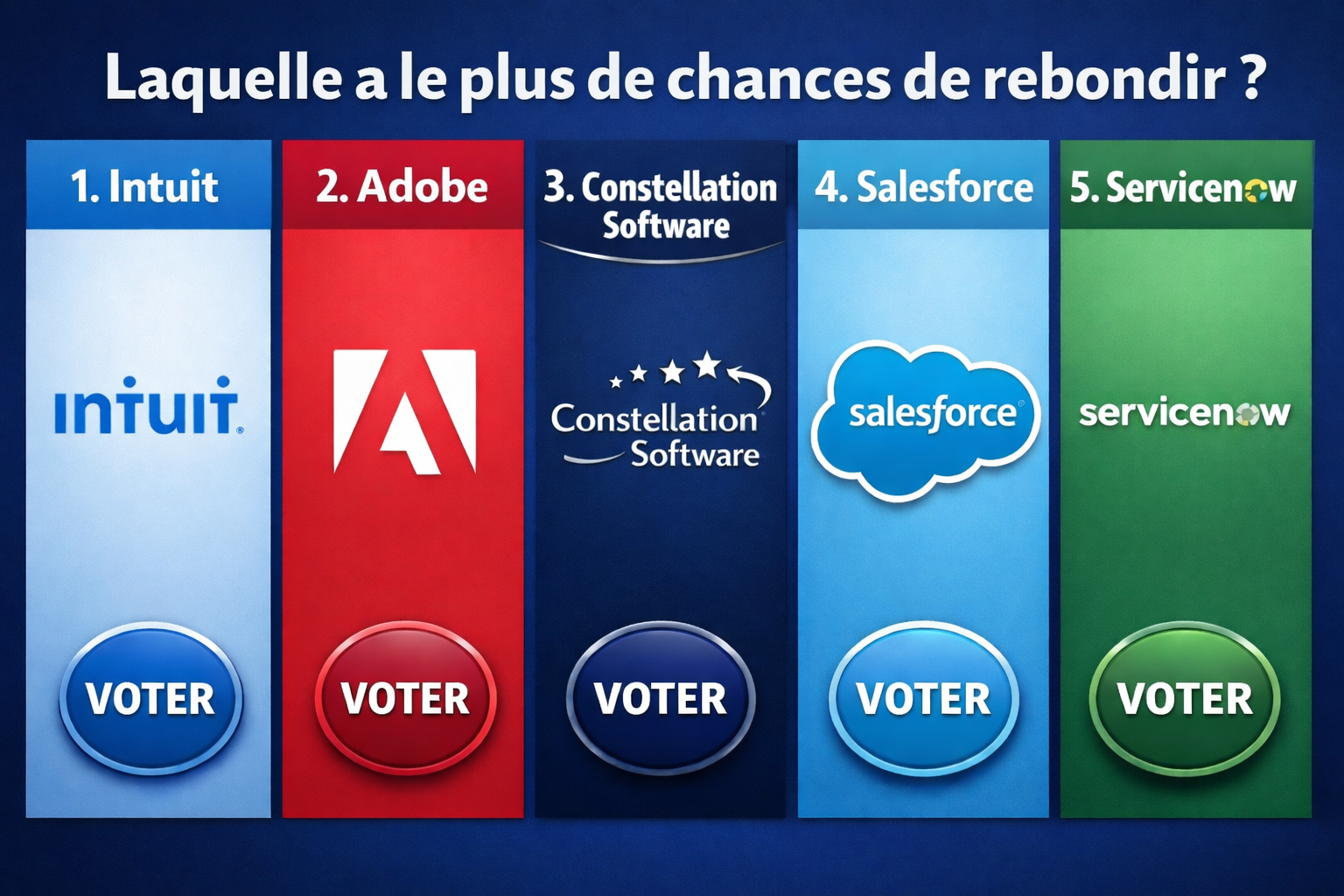

💬 Selon vous...

Laquelle de ces 5 entreprises a le plus de chance de rebondir :

Faites-le moi savoir en répondant directement à ce mail ;)

La semaine prochaine, je vous partagerai le résultat des votes pour découvrir quelle est selon vous l'entreprise qui constitue aujourd'hui la meilleure opportunité d'achat.

Bon week-end.

Sven

PS : À l’image des logiciels que le marché n’aime pas aujourd’hui, il y a encore 6 mois, le marché avait enterré Google.

L’histoire était claire :

Google allait être dépassé par l’IA, remplacé par ChatGPT, et ne plus dominer la recherche en ligne.

La réalité a été complètement différente.

Google a intégré l’IA, renforcé son offre, et le marché a fini par revoir son jugement.

Nous avons profité de cette baisse temporaire pour nous positionner sur Google.

Aujourd’hui, cette décision se traduit par une performance plus de 2x supérieure au marché :

En investissant sur Google le 13 mai 2024, notre position a doublé en moins d’un an (+100%), pendant que le MSCI World a performé de +36% sur la même période.

Rejoignez la Méthode Trident aujourd'hui pour :

Découvrir, parmi les 5 logiciels présentés, ceux que nous avons intégrés au portefeuille Trident.

Suivre la performance de vos décisions d'investissement dans le temps.

Comparer vos résultats au MSCI World, S&P 500 ou Nasdaq 100.