👎 70% des acquisitions sont un échec.

70% des acquisitions sont un échec.

Chers investisseurs,

C’est Sven, ravi de vous retrouver pour ce nouveau T-News.

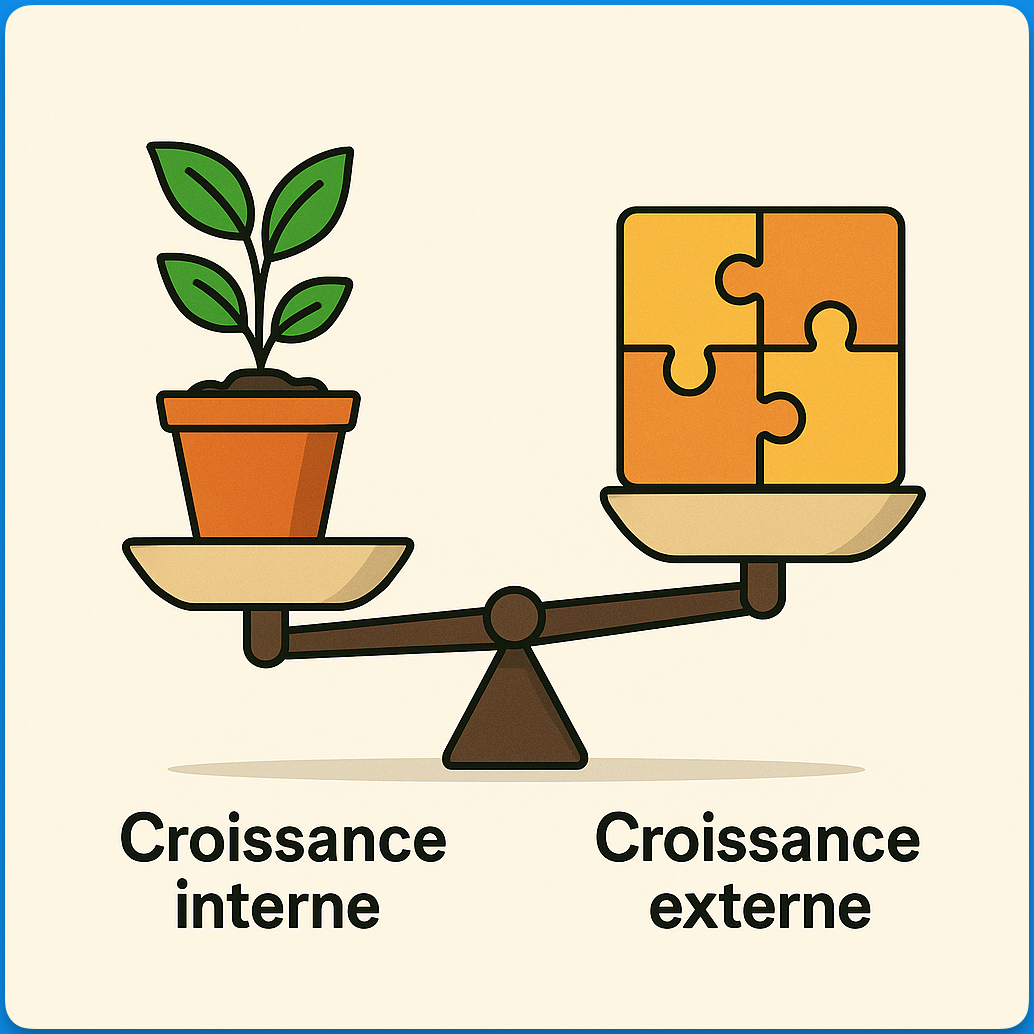

📈 1. Croissance interne vs croissance externe

Quand une entreprise grossit, il y a 2 manières principales d’y arriver :

1️⃣ Croissance interne (organique)

👉 L’entreprise augmente son chiffre d’affaires grâce à ses propres produits, services ou innovations.

Exemples :

• Apple qui lance l’iPhone, puis l’Apple Watch.

• Starbucks qui augmente ses ventes en ouvrant de nouveaux cafés.

2️⃣ Croissance externe (acquisitions)

👉 L’entreprise rachète d’autres sociétés pour augmenter sa taille plus rapidement.

Exemples :

• Facebook (Meta) qui rachète Instagram et WhatsApp.

• Microsoft qui rachète LinkedIn, puis Activision.

La croissance interne est la plus fiable car elle repose sur la solidité du business modèle de l'entreprise (produits, innovation, positionnement).

La croissance externe, via les acquisitions, peut accélérer fortement le développement d’une entreprise… mais elle est aussi plus risquée.

Les études (Fortune, KPMG, McKinsey, Harvard) sont très claires :

Chaque année, on compte environ 5000 acquisitions dans le monde, pour près de 2000 milliards de dollars.

Parmi celles-ci, plus de 70% sont un échec.

La plupart ne tiennent pas leurs promesses (croissance, synergie, création de valeur).

Voici les 3 causes principales d’échec :

💸 1. Prix trop élevé

L’entreprise paie trop cher pour le rachat. Impossible ensuite de rentabiliser l’opération.

❌ 2. Pas de synergie

Les gains espérés (coûts en moins, nouveaux clients, nouvelles technologies) arrivent rarement, surtout quand l’acquisition est en dehors du coeur de métier de l’entreprise.

⚔️ 3. Mauvaise intégration

Les 2 entreprises ne s’entendent pas : différences de culture, équipes en conflit, outils qui ne fonctionnent pas ensemble.

Par exemple :

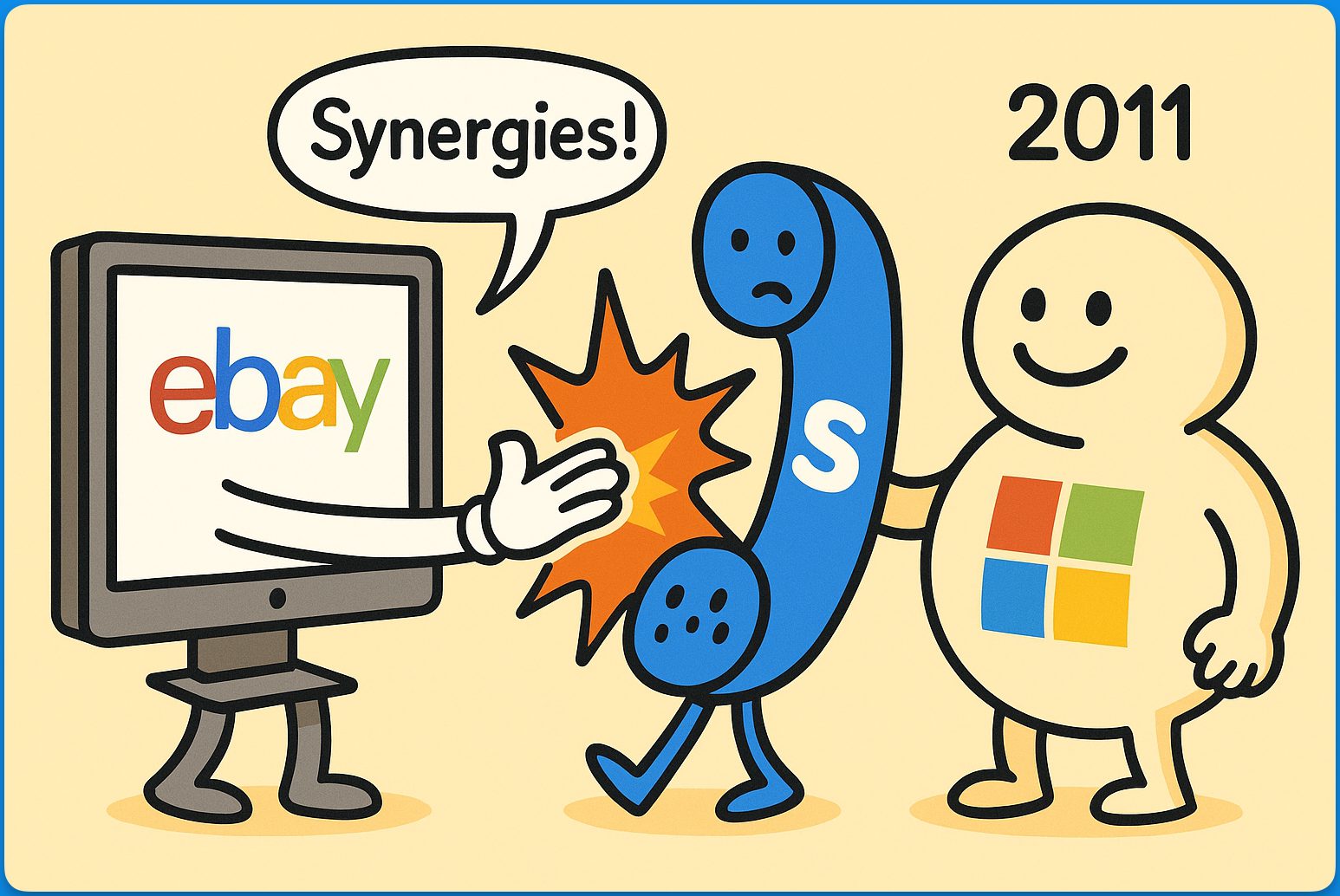

En 2005, eBay rachète Skype pour 2,6 milliards $ en pensant que les acheteurs sur eBay utiliseraient Skype pour discuter directement avec les vendeurs.

👉 La réalité :

• Il n'y avait aucune synergie entre les deux activités.

• Le management était en conflit permanent.

Résultat : en 2009, eBay revend Skype à un groupe d’investisseurs (Silver Lake), qui le revendra ensuite à Microsoft en 2011.

Au final, non seulement eBay a perdu des milliards avec cette acquisition mais elle a aussi manqué l’explosion des appels en ligne.

Cela ne veut pas dire qu’il faut éviter les acquisitions à tout prix. Lorsqu’elles sont bien gérées elles peuvent complètement transformer une entreprise.

Imaginez Google sans YouTube ou Disney sans Pixar...

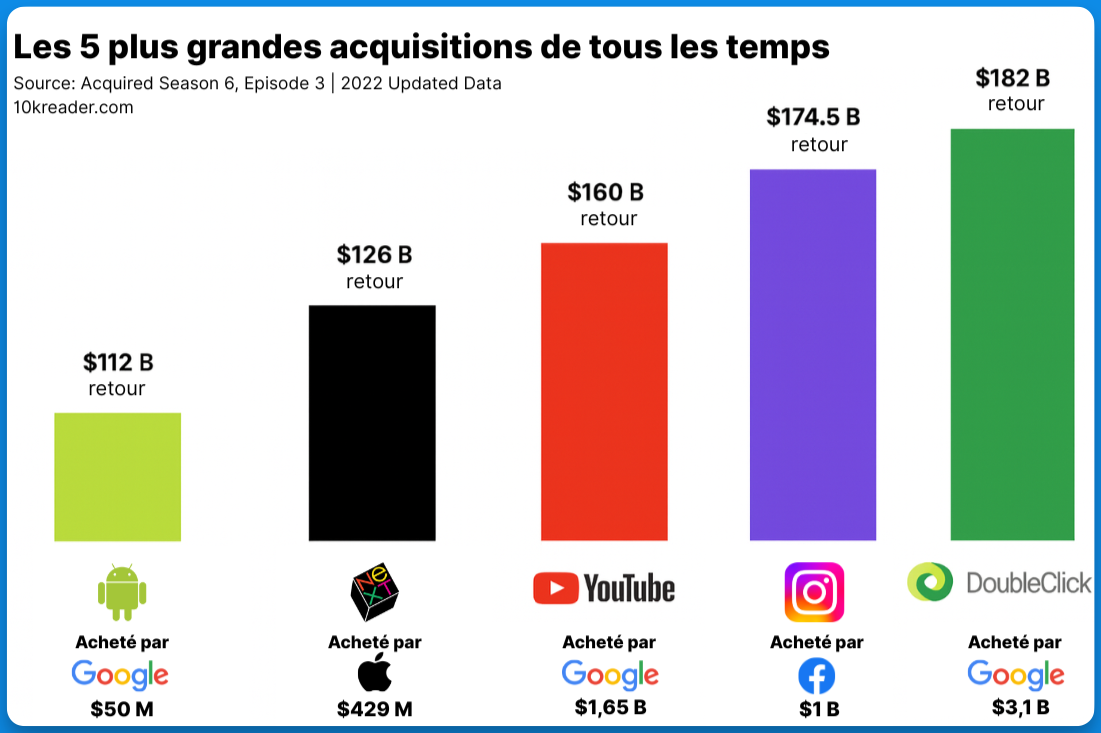

D'ailleurs, voici les 5 meilleures acquisitions de l'histoire :

Dans le top 3, on a :

🌐 DoubleClick (Google, racheté pour 3,1 Md$ en 2007) → a permis à Google d’étendre sa pub sur Internet. Une valeur estimée à 185 Md$..

📸 Instagram (Meta, racheté pour 1 Md$ en 2012) → génère désormais plus de 40 % des revenus de Meta, ce qui lui donne une valeur estimée à 175 Md$.

🎬 YouTube (Google, racheté pour 1,65 Md$ en 2006) → devenu la plateforme vidéo n°1 mondiale, représentant plus de 11 % du CA de Google. Valeur estimée : 168 Md$.

Les acquisitions peuvent être une bonne idée quand elles renforcent un avantage existant (Instagram pour Meta), apportent une innovation nécessaire (NeXT pour Apple) ou permettent d’entrer rapidement sur un nouveau marché (YouTube pour Google).

Souvent, les meilleures entreprises combinent une croissance organique stable avec des acquisitions sélectives et bien intégrées.

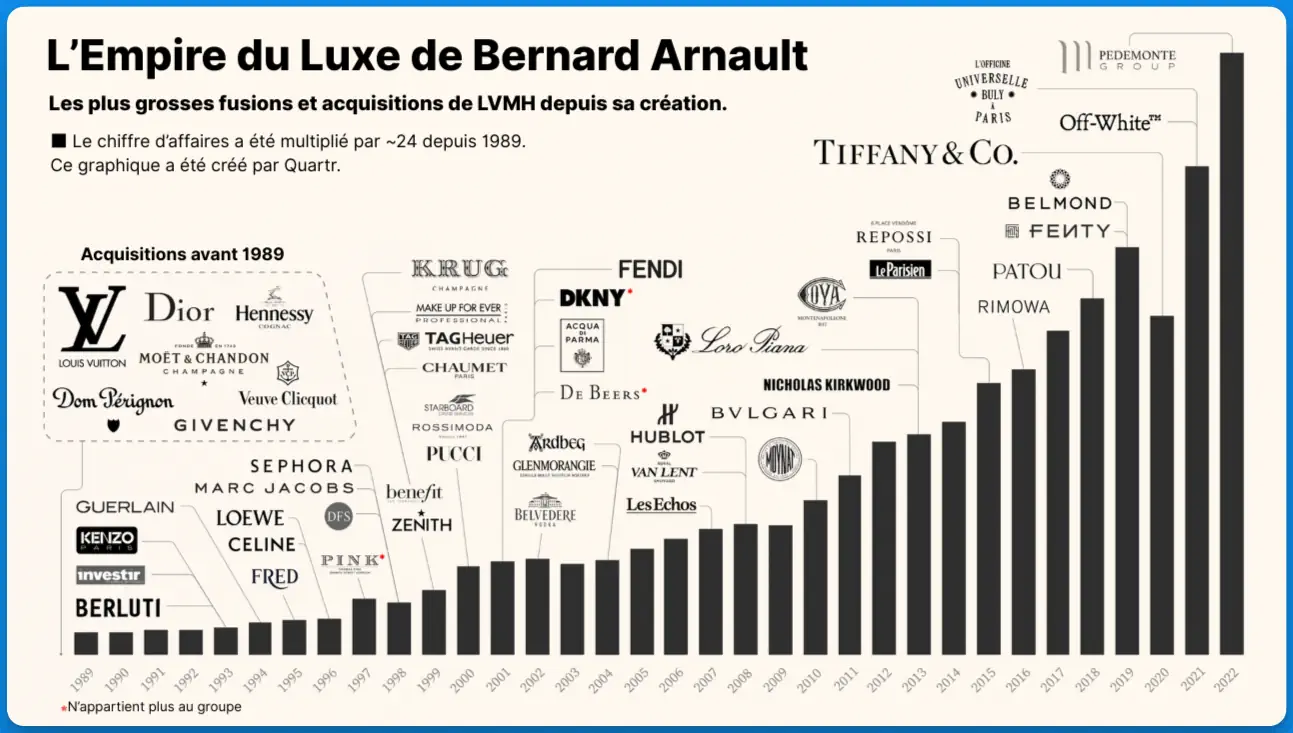

🍷 2. LVMH : L'ETF du Luxe

LVMH est l’exemple parfait d’une stratégie de croissance externe réussie.

Depuis 40 ans, Bernard Arnault a bâti un empire en rachetant et développant les plus grandes marques mondiales du luxe.

Aujourd’hui, LVMH regroupe plus de 75 marques réparties dans 6 divisions : mode, joaillerie, vins & spiritueux, parfums, montres, distribution sélective.

En tant qu’investisseur, acheter une action LVMH, c’est un peu comme acheter un ETF du luxe :

• Vous êtes exposé à Louis Vuitton, Dior, Fendi, Bulgari, Tiffany, Dom Pérignon, Sephora…

• Vous profitez de la croissance mondiale du luxe sans avoir à choisir une seule marque.

• Vous bénéficiez d’un management qui arbitre les investissements et rachats pour vous.

Sur l'AppTrident, on voit que malgré une forte croissance historique des bénéfices, l'entreprise ralentit depuis 2023.

Ses bénéfices par actions ont notamment chuté de -16% en 2024 et -17% en 2025, ce qui explique sa note trident de 14/20.

⚠️ LVMH fait fasse à plusieurs difficultés :

Ralentissement de la demande en Chine, aux Etats-Unis et en Europe.

Mise en place d'une taxe douanière de 15% pour les produits de luxe importés depuis l'Europe vers les Etats-Unis.

Nouvelle tendance chez les consommateurs à privilégier des achats plus sobres ou vintage.

💬 Et vous ?

Vous préférez investir dans un conglomérat diversifié comme LVMH ou acheter une action qui mise principalement sur de la croissance organique ?

Je suis curieux de lire vos retours en réponse à ce mail 😉

Bon week-end,

Sven

PS : Il existe une entreprise qui applique une logique proche de LVMH... mais dans un tout autre secteur : les logiciels B2B.

Depuis 20 ans, elle rachète des centaines de petites sociétés logicielles dans des niches très spécialisées.

Chaque acquisition est intégrée avec discipline et contribue à la croissance impressionnante des bénéfices par action (EPS) :

Contrairement à LVMH, sa note trident est excellente (18/20) et sa croissance est extrêmement rapide :

+37%/an sur les 3 dernières années (contre +3% pour LVMH)

Une performance de 27%/an sur les 5 dernières années, presque 4x supérieure à celle du géant du luxe français.

Roman s'est précipité pour l'analyser afin de voir si elle avait le potentiel de rejoindre le portefeuille trident.