🛒 3 entreprises qui grandissent en rachetant tout sur leur passage.

Chers investisseurs,

70% des acquisitions d’entreprises détruisent de la valeur pour les actionnaires.

Les dirigeants surpaient.

Les intégrations échouent.

Les synergies promises ne se réalisent jamais.

Et pourtant.

Il existe une poignée d'entreprises qui ont fait des acquisitions leur business modèle — et ont multiplié le capital de leurs actionnaires par 10x, 50x, voire 100x.

Leur secret n’est pas de faire de grandes acquisitions médiatiques.

C’est exactement l’inverse :

Acheter beaucoup de petites entreprises rentables

Dans des marchés de niche, souvent peu concurrentiels

Les laisser fonctionner de manière autonome

Utiliser l’argent généré pour racheter d’autres entreprises

Et répéter ce processus pendant des années.

Ces entreprises sont appelées “serial acquirers”.

Aujourd’hui, je vous présente 3 serial acquirers avec une croissance estimée supérieure à 13%/an.

Je les ai classés par opportunité actuelle (de la moins bonne à la meilleure).

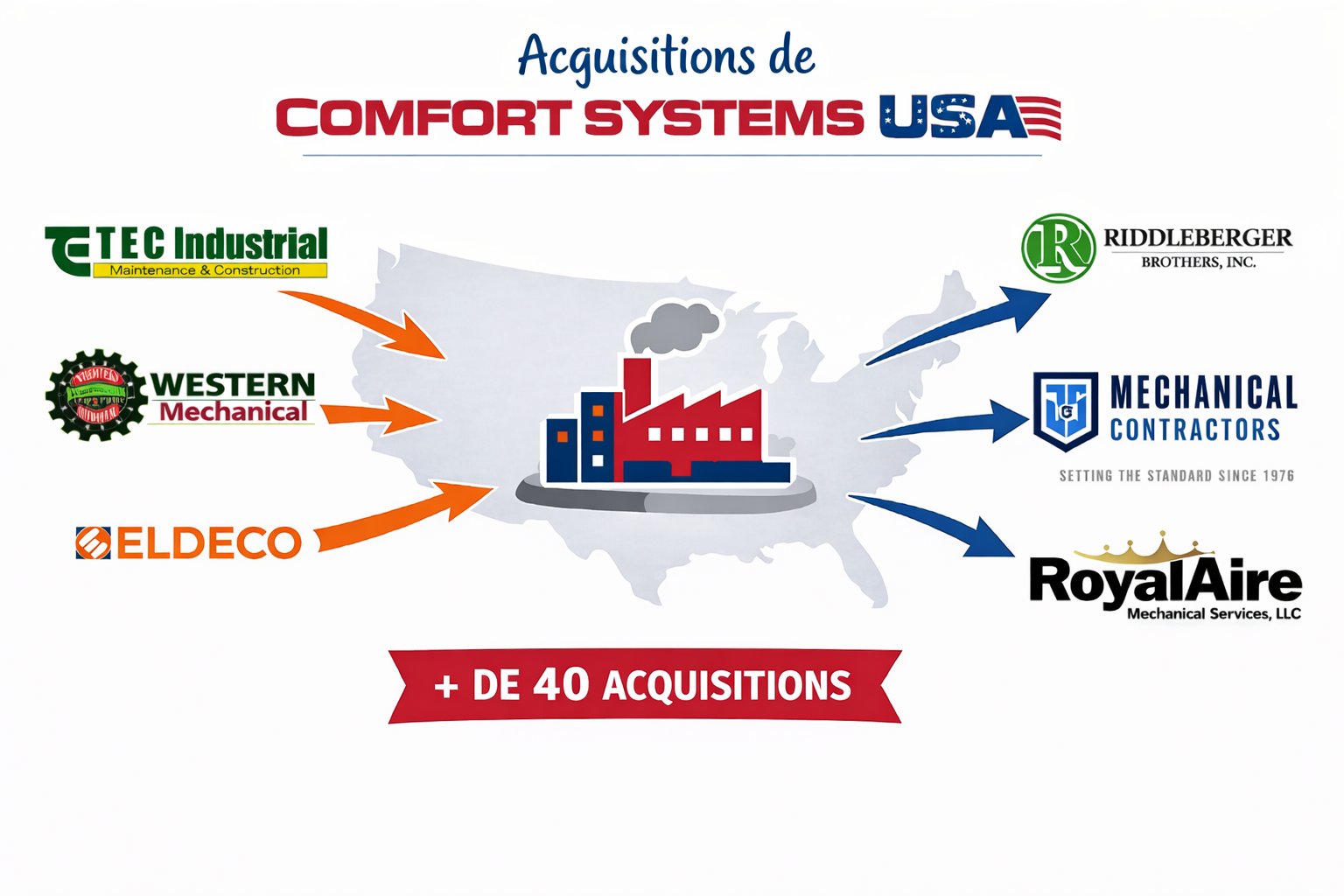

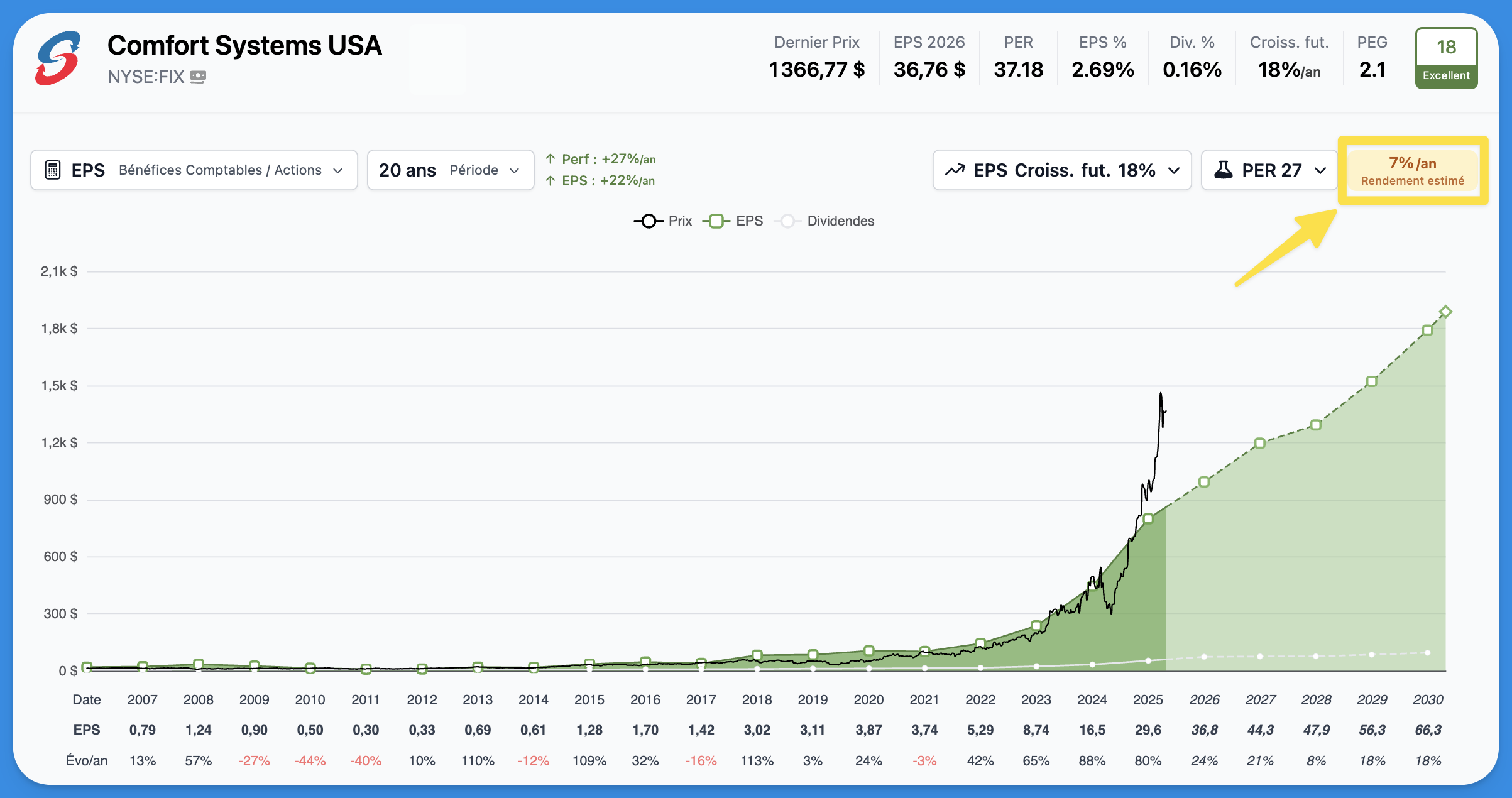

🌬️ 1.Comfort Systems USA

Entreprise américaine qui installe et entretient le chauffage et la climatisation des grands bâtiments (data centers, hôpitaux, usines).

Voici pourquoi les analystes estiment que l'entreprise pourrait croitre à 18%/an sur les 5 prochaines années :

Des services indispensables et techniques : Comfort Systems installe et entretient le chauffage et la climatisation dans des bâtiments critiques et complexes (data centers, hôpitaux, usines), ce qui crée une demande constante et en croissance, surtout au niveau des data centers liés à l'IA et aux semi-conducteurs.

Des revenus récurrents grâce à la maintenance : une grande partie du chiffre d’affaires vient de contrats d’entretien et de remplacement, moins cycliques que la construction pure.

Une consolidation d’un marché fragmenté : l’entreprise rachète régulièrement des acteurs locaux pour élargir sa présence, gagner des parts de marché et améliorer sa rentabilité.

💰 Opportunité actuelle :

L'action semble chère en ce moment.

Elle se paie 37x ses bénéfices.

Si l’entreprise fait croître ses bénéfices à 18% par an (estimation des analystes) et qu'elle retrouve une valorisation prudente de 27x ses bénéfices, alors l'action Comfort Systems pourrait vous rapporter 7%/an sur les 5 prochaines années.

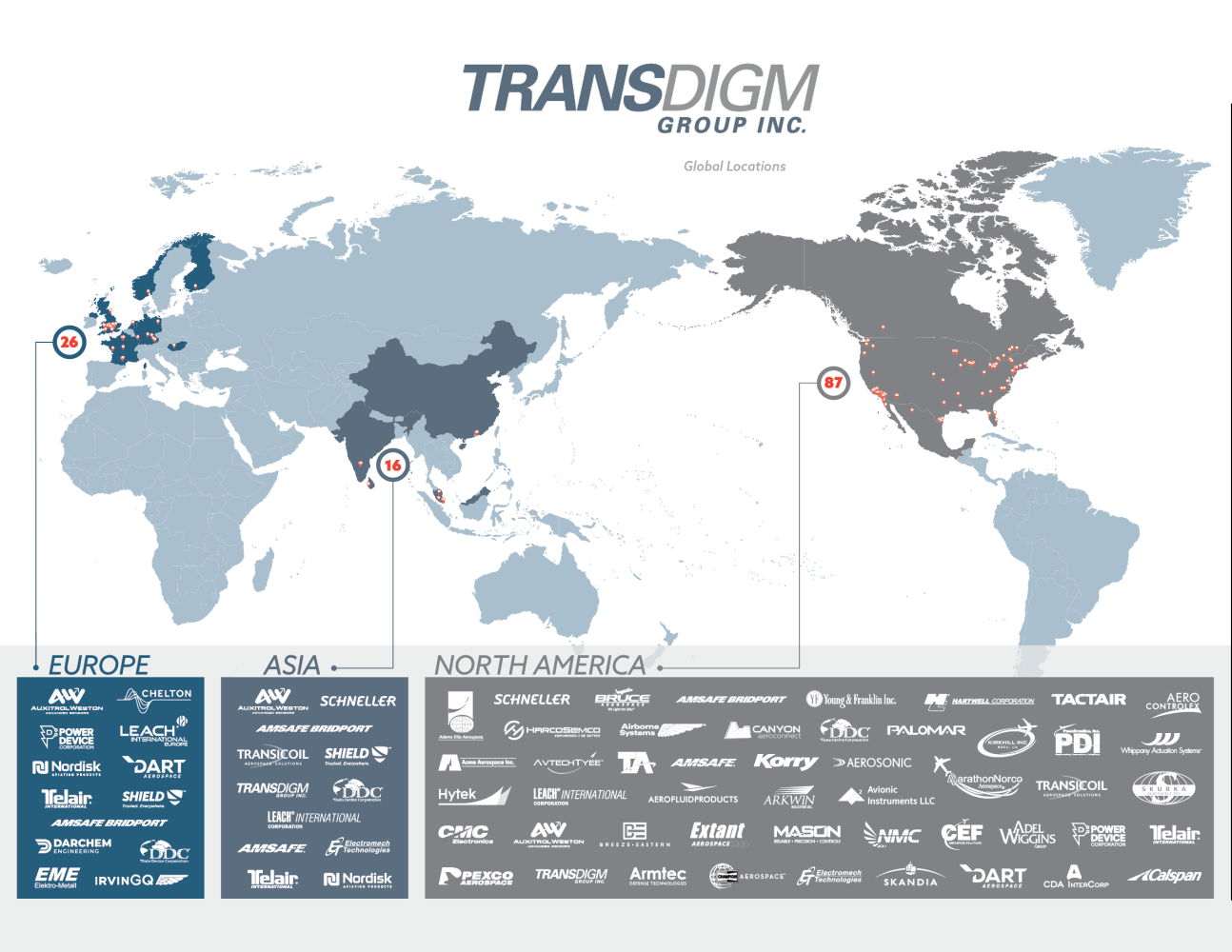

✈️ 2.Transdigm

Groupe américain qui fabrique et rachète des pièces essentielles pour les avions — des composants souvent uniques et difficiles à remplacer.

Voici pourquoi les analystes estiment que l'entreprise pourrait croitre à 13%/an sur les 5 prochaines années :

Des pièces critiques avec position quasi monopolistique : TransDigm conçoit des composants très spécifiques (actionneurs, systèmes d’allumage, pompes) souvent certifiés pour un avion précis, ce qui rend leur remplacement par un concurrent très difficile.

Des revenus récurrents grâce à la maintenance : ces composants doivent être remplacés régulièrement pendant toute la vie de l’avion (20–30 ans), ce qui apporte des revenus stables et très rentables.

Une croissance portée par le trafic aérien et les acquisitions : plus il y a d’avions en circulation, plus la demande de maintenance augmente, et TransDigm rachète régulièrement de nouveaux fabricants de pièces pour accélérer sa croissance.

💰 Opportunité actuelle :

L'action semble correctement valorisée en ce moment.

Elle se paie 29x ses bénéfices.

Si l’entreprise fait croître ses bénéfices à 13% par an (estimation des analystes) et qu'elle retrouve une valorisation prudente de 26x ses bénéfices, alors l'action Transdigm pourrait vous rapporter 10%/an sur les 5 prochaines années.

🌌 3.Constellation Software

Groupe canadien qui acquiert des logiciels critiques dans des centaines de secteurs ultra-spécifiques — transports, santé, immobilier, administration publique.

Voici pourquoi les analystes estiment que l'entreprise pourrait croitre à 14%/an sur les 5 prochaines années :

Des logiciels difficiles à remplacer : Constellation Software possède des centaines de logiciels essentiels dans des niches très spécifiques, ce qui rend les clients dépendants et permet d’augmenter les prix régulièrement.

Des revenus stables et prévisibles : ses logiciels sont utilisés au quotidien par des entreprises (administration, santé, transport), ce qui génère des abonnements récurrents avec très peu de départs clients.

Une stratégie d’acquisitions très active : l’entreprise rachète chaque année de nombreuses petites sociétés de logiciels rentables pour ajouter de nouvelles sources de revenus et soutenir sa croissance.

💰 Opportunité actuelle :

L'action semble sous-valorisée en ce moment.

Elle se paie 12x ses Free Cash Flow.

Si l’entreprise fait croître ses Free Cash Flow à 14% par an (estimation des analystes) et qu'elle retrouve une valorisation prudente de 15x ses Free Cash Flow, alors l'action Constellation pourrait vous rapporter 20%/an sur les 5 prochaines années.

💬 Seriez-vous prêts à intégrer un de ces 3 serial acquirer en portefeuille ? Ou en possédez-vous déjà un/plusieurs ?

👉 Faites-le moi savoir en répondant directement à ce mail ;)

Je lis toutes vos réponses.

Bon week-end

Sven

PS : Parmi ces 3 entreprises, Roman a analysé en détail cette semaine celle qui est aujourd'hui la plus sous-évaluée : Constellation Software.

L'objectif est de déterminer si le business modèle de l'entreprise est suffisamment prédictible pour que son action délivre les 20%/an de performance prévu sur les 5 prochaines années.

Cliquez ici pour rejoindre la Méthode Trident et accéder à cette analyse.