💵 3 actions qui visent les 1000 Md$

Chers investisseurs,

Aujourd'hui, seulement 10 entreprises dans le monde valent plus de 1000 milliards de dollars.

Ce club ultra-fermé représente 0,0002% des entreprises cotées.

Toutes ont 3 points communs que les investisseurs ont souvent sous-estimés au départ :

Un business modèle qui se renforce avec la taille

Une position dominante dans un marché gigantesque

Des revenus récurrents générés par des produits difficilement remplaçables.

Repérer la prochaine entreprise à rejoindre ce club peut transformer un investissement modeste aujourd'hui en l'une des plus belles lignes de votre portefeuille dans quelques années.

Dans ce mail, je vous présente donc 3 candidates sérieuses au club des 1000 milliards — avec un potentiel d'appréciation de x2,5 à x10,6 selon l'entreprise.

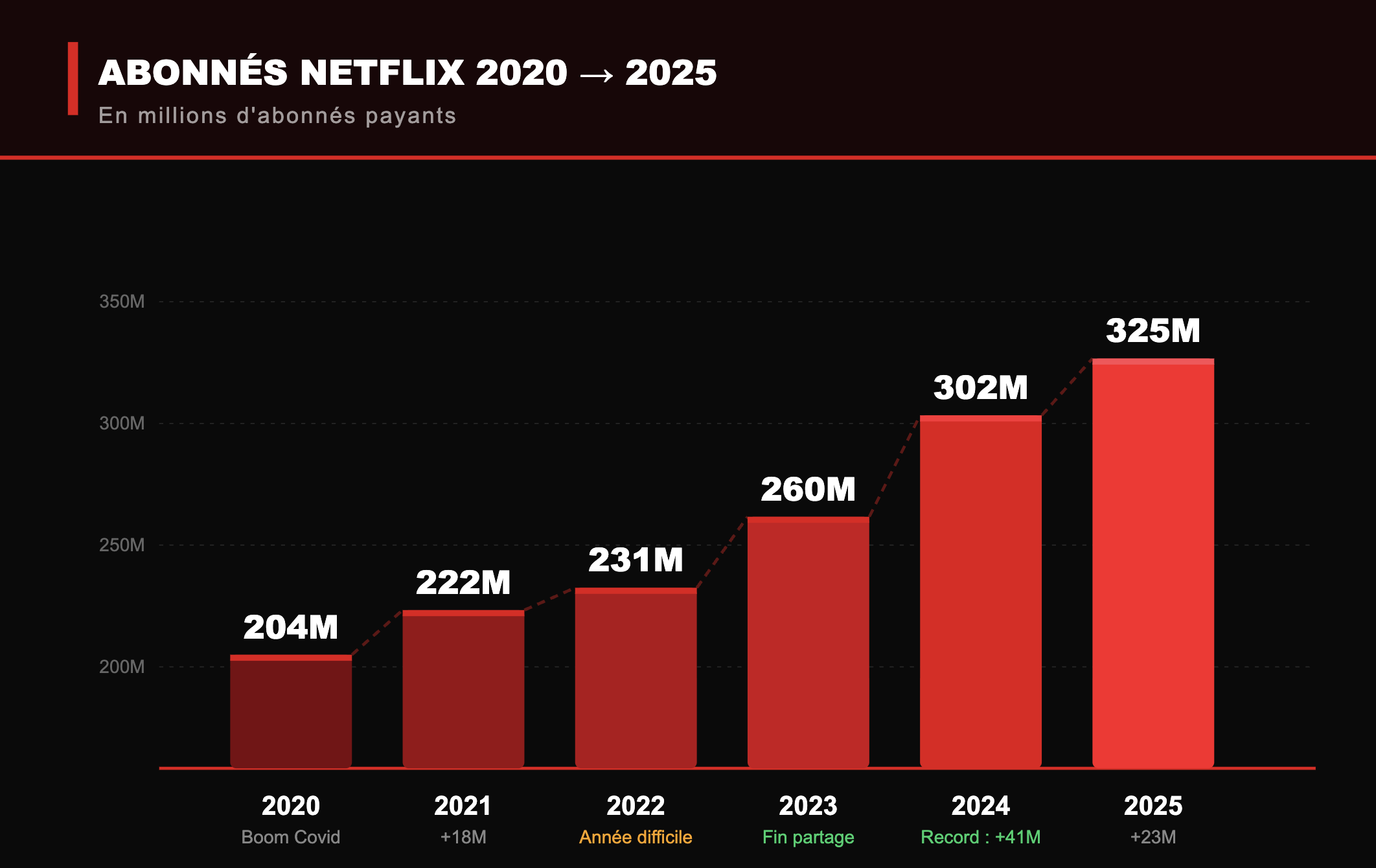

🎬 1. Netflix

Géant américain du streaming qui compte plus de 325 millions d'abonnés payants dans le monde.

Voici pourquoi les analystes estiment que l'entreprise pourrait croître à 20%/an sur les 5 prochaines années :

Un effet d'échelle imbattable : Netflix dépense 18 milliards de dollars par an en films et séries, soit plus que Disney, Apple et Paramount réunis. Cela lui permet de sortir 1 500 productions par an dans plus de 30 langues.

Un pricing power puissant : malgré plusieurs hausses tarifaires en 2025 et début 2026, les abonnés sont restés. Le service est devenu un réflexe quotidien dans des dizaines de millions de foyers.

Un nouveau moteur de croissance avec la publicité : Depuis 2022, Netflix propose une offre moins chère avec de la publicité. Cette offre a déjà séduit plus de 70 millions d'abonnés et devrait rapporter 3 milliards de dollars de revenus publicitaires en 2026 — le double de 2025. À terme, Netflix vise plus de 10 milliards sur ce seul segment.

💰 Opportunité actuelle :

L'action semble un peu chère en ce moment.

Elle se paie 25x ses bénéfices.

Si l'entreprise fait croître ses bénéfices à 20% par an (estimation des analystes) et qu'elle retrouve une valorisation prudente de 22x ses bénéfices, alors l'action Netflix pourrait vous rapporter 11%/an sur les 5 prochaines années.

Capitalisation actuelle : 388 Mds $ → si elle rejoint le club des 1000 Mds $, l'action pourrait multiplier votre capital par 2,5.

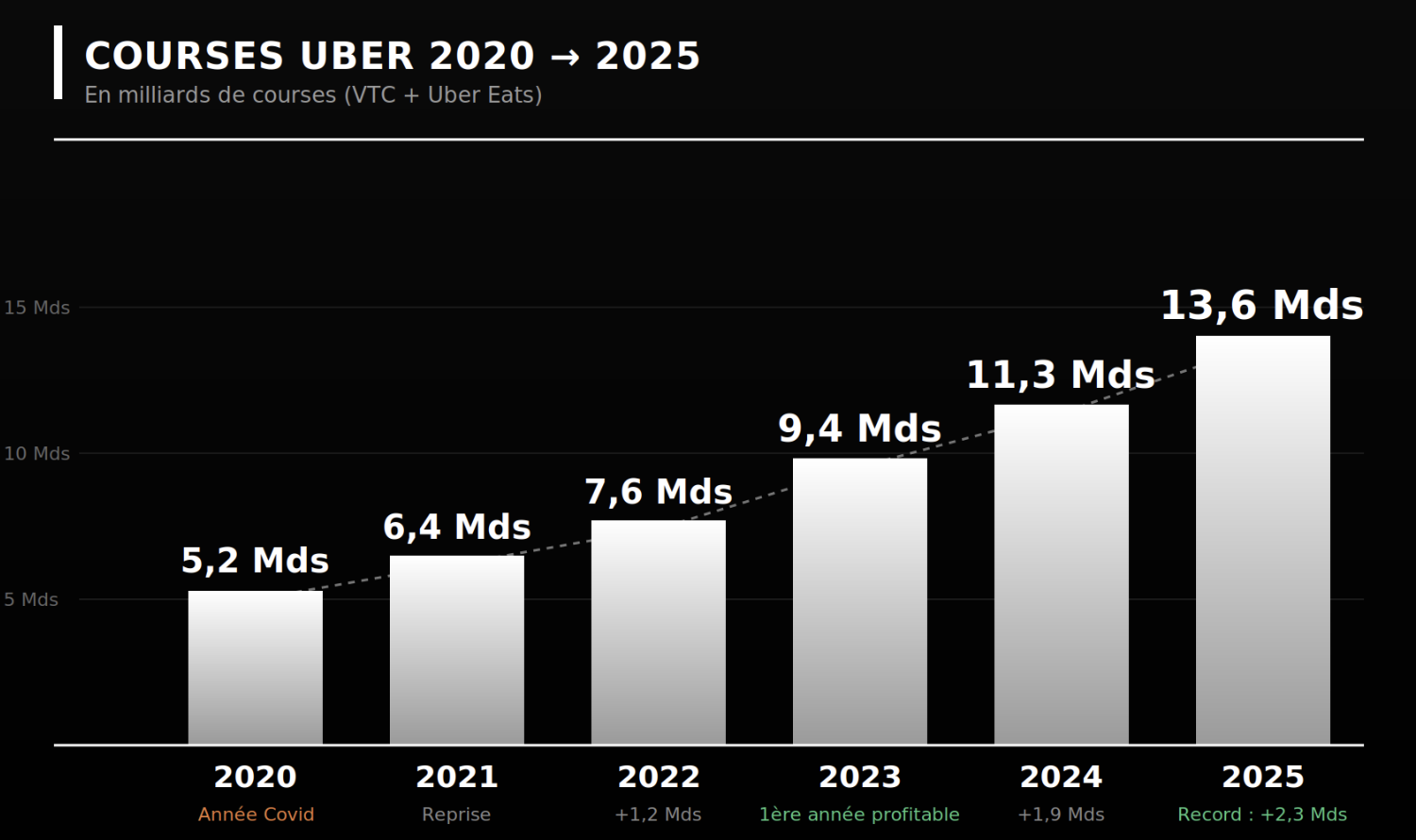

🚗 2. Uber

Leader mondial de la mobilité (VTC, livraison de repas), Uber connecte 170 millions d'utilisateurs à un vaste réseau de chauffeurs présent dans 70 pays.

Voici pourquoi les analystes estiment que l'entreprise pourrait croitre à 13%/an sur les 5 prochaines années :

Un effet réseau quasi-imbattable : plus il y a de chauffeurs, plus les temps d'attente baissent, plus les utilisateurs reviennent, plus les chauffeurs gagnent. Ce cercle vertueux, une fois enclenché, est extrêmement difficile à briser.

Un modèle économique désormais très rentable : après des années de pertes, Uber génère aujourd'hui plus de 10 milliards de dollars de bénéfices, avec des marges qui continuent de progresser chaque trimestre.

Un marché géant qui s'ouvre : longtemps perçus comme une menace, les robotaxis pourraient devenir le principal relais de croissance d'Uber. Grâce à son immense base de données (42 millions de trajets quotidiens) et ses partenariats avec Waymo, Lucid et Rivian, Uber pourrait être la plateforme qui agrège les opérateurs autonomes et fait baisser le coût de chaque trajet — une opportunité estimée à plus de 1 000 milliards de dollars selon le CEO.

💰 Opportunité actuelle :

L'action semble correctement valorisée en ce moment.

Elle se paie 24x ses bénéfices.

Si l'entreprise fait croître ses bénéfices à 13% par an (estimation des analystes) et qu'elle retrouve une valorisation prudente de 21x ses bénéfices, alors l'action Uber pourrait vous rapporter 13%/an sur les 5 prochaines années.

Capitalisation actuelle : 153 Mds $ → si elle rejoint le club des 1000 Mds $, l'action pourrait multiplier votre capital par 6,5.

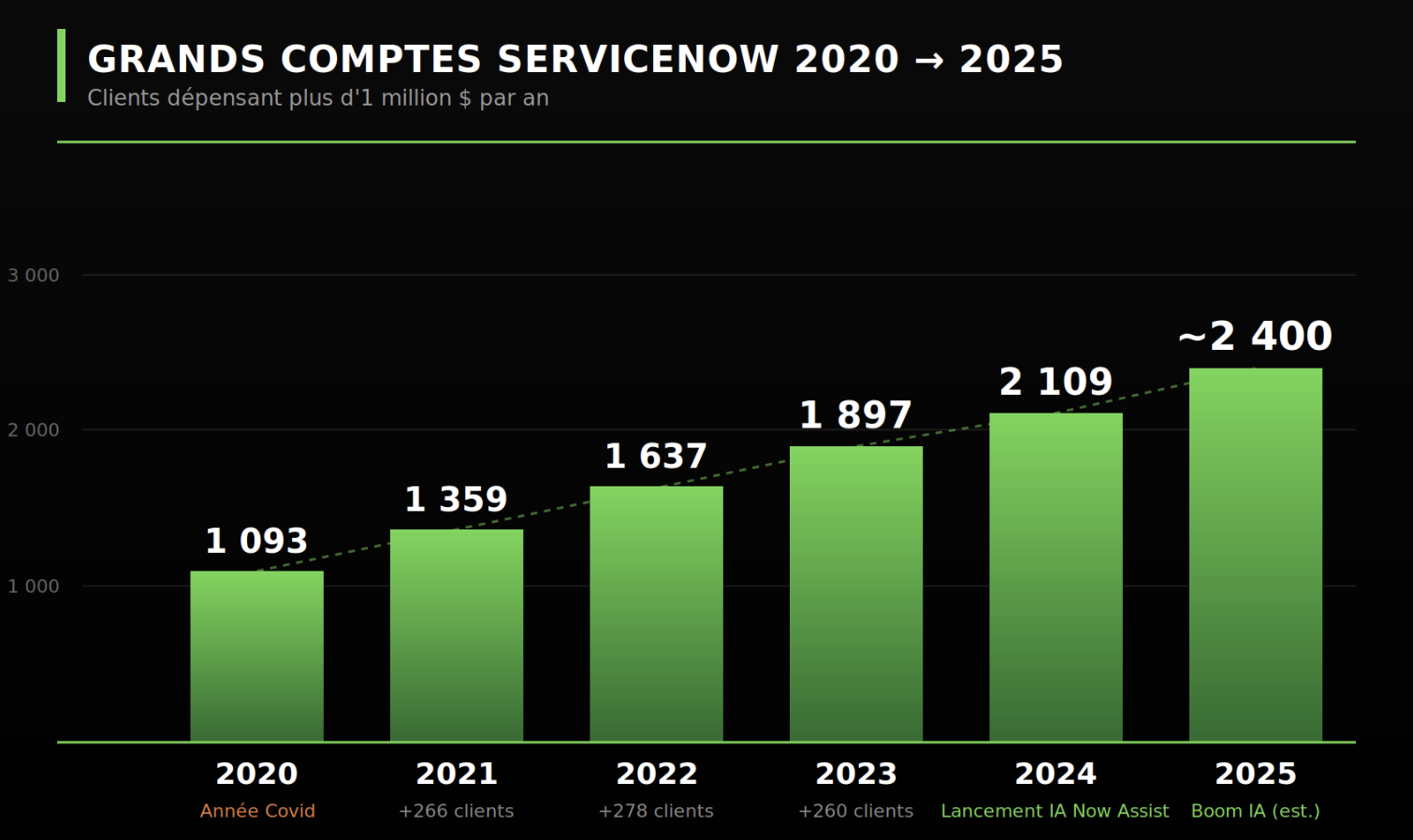

⚙️ 3. ServiceNow

Leader mondial des logiciels d'automatisation pour grandes entreprises (informatique, ressources humaines, service client), utilisé par 85% des 500 plus grandes sociétés américaines.

Voici pourquoi les analystes estiment que l'entreprise pourrait croitre à 20%/an sur les 5 prochaines années :

Des logiciels profondément ancrés : une fois installé au cœur d'une grande entreprise, ServiceNow pilote en continu des fonctions critiques (informatique, cybersécurité, ressources humaines) via des centaines de workflows et d'automatisations sur mesure, accumulés au fil des années. Tout changement de plateforme exposerait l'entreprise à un risque opérationnel majeur.

Des revenus ultra-prévisibles : L'énorme majorité du chiffre d'affaires que gagne ServiceNow (99%) vient d'abonnements signés pour plusieurs années. Et plus de 98% des clients renouvellent leur abonnement. Peu d'entreprises dans le monde ont une telle visibilité sur leur chiffre d'affaires futur.

Un virage IA réussi et prometteur : son nouvel outil IA "Now Assist" a dépassé 600 M$ de contrats en 2025, et l'entreprise vient de relever son objectif 2026 de 1 à 1,5 milliard de dollars

💰 Opportunité actuelle :

L'action semble sous-valorisée en ce moment.

Elle se paie 22x ses bénéfices.

Si l'entreprise fait croître ses bénéfices à 20% par an (estimation des analystes) et qu'elle retrouve une valorisation prudente de 25x ses bénéfices, alors l'action ServiceNow pourrait vous rapporter 20%/an sur les 5 prochaines années.

Capitalisation actuelle : 94 Mds $ → si elle rejoint le club des 1000 Mds $, l'action pourrait multiplier votre capital par 10,6.

💬 Laquelle de ces 3 actions vous semble avoir le plus de chance d'atteindre le club des 1000 milliards ?

👉 Faites-le moi savoir en répondant directement à ce mail ;)

Je lis toutes vos réponses.

Bon week-end

Sven

PS : Parmi ces 3 entreprises, Roman a analysé en détail celle qui est aujourd'hui la plus sous-évaluée : ServiceNow.

L'objectif est de déterminer si le business modèle de l'entreprise est suffisamment prédictible pour que son action délivre les 20%/an de performance prévu sur les 5 prochaines années.

Cliquez ici pour rejoindre la Méthode Trident et accéder à cette analyse.